揭秘比亚迪负债率:暗藏危机还是危言耸听?

图片系AI生成

衡量一个企业的债务风险不能单看资产负债率,而是要综合考虑它的盈利能力和发展能力。

近期,比亚迪发布了第三季度财报,其中,比亚迪负债率高的话题引起了大家的讨论,甚至有人将其引申到“暴雷”“债务危机”等层面。

企业负债相当于企业在运营过程中所承担的各种债务责任,包括向银行贷款、发行债券等形式的融资,以及在日常经营活动中因购买原材料、接受服务等产生的应付款项,如应付账款、应付职工薪酬等。

但是单凭“5316亿”和“77.47%”这两个数字就能说明比亚迪暗藏危机吗?恐怕更多的是危言耸听。

通过合理的负债,企业能获得资金,去探索新的市场和机会,利用这些资金来推动企业的发展和扩张,类似于“借船出海”。如果抛开要运输货品的多少,航程要求等因素,仅仅评价船的大小合适与否,本身并不客观。

一位二级市场投资人对钛媒体App坦言,资产负债率是评价企业偿债能力的反向指标。但从投资者角度看,一个公司的负债率高其实跟公司质量好坏并没有那么大的关系。

车企需要借“大船”

车企希望通过负债更好地应对市场变化和抓住商业机会,从而实现更大的成功。至于企业能够借到的“船”多大才算合理,并没有统一的规定,它取决于企业产品的盈利能力、银行利率、通货膨胀率、国民经济的景气程度、企业之间竞争的激烈程度等多种因素。

汽车作为重资产行业,需要巨量固定资产投入,用于生产设备、设施的新建、改造、升级。以一条完整的汽车生产线的价格为例,大约就需要几千万到数十亿人民币不等。

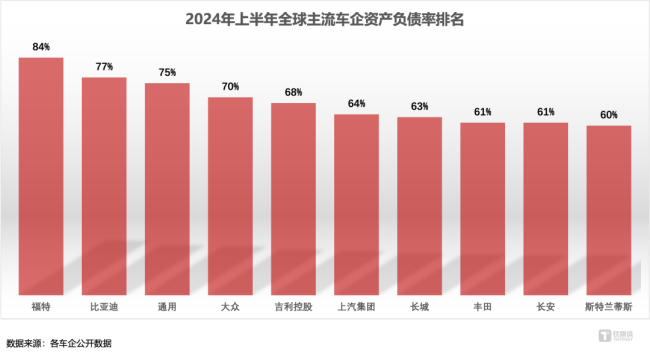

从全球范围来看,车企的资产负债率都比较高。2024年上半年福特的负债率为84%,通用汽车是75%,大众和丰田分别是70%和61%。从国内主流车企来看,吉利控股是68%,长城汽车是63%,长安是61%。

对比之下,正处于高速扩张期的比亚迪的资产负债率为77.47%,处于行业的中间合理水平。

特斯拉在2014年至2018年的上升期,资产负债率也曾分别达到过83.42%、86.54%、73.95%、80.34%和78.77%,比比亚迪现阶段的负债率还略高一些。

如果我们将目光放到更大范围的高端制造业里面会发现,行业负债率高的现象并未消失,反而更加明显。

比如,苹果公司在过去2019年-2023年,其资产负债率依次为73.27%、79.83%、82.03%、85.64%以及82.37%。在2024财年的前三个季度,资产负债率虽然回落至80%以下,但依然达到79%。

更有甚者如戴尔和波音,前者的资产负债率是103%,后者是117%,负债已经超过了资产总额。

如果按照文章开头所提到的逻辑,恐怕这些公司都会被冠上“危机”的帽子。当然,事实并非如此。

行船危险与否,看什么?

当单个负债率数字不足以说明问题时,那么,什么才是关键的?

“负债率高只有叠加:负债中大部分是有息负债、负债利率也高、负债期限短需要不断借新还旧、经营利润不能支撑负债利息等这些危险因素时,才是要命的。”上述投资人向钛媒体App解释道。

换句话说,船大船小并不是行船出海中安全与否的唯一因素,融合船的质量、速度、海上天气等因素才是判断逻辑所在。

问题是,比亚迪的财报中有发现上述危险因素吗?似乎并没有。

比亚迪的总负债包含了有息负债和无息负债。其中,有息负债是指公司向金融机构借钱、以及在资本市场发行的债务,需要支付利息,是真实的负债。

比亚迪在发展过程中一直在避免利息所产生的“负担”。财报数据显示,2019年末,比亚迪有息负债达到峰值622亿,占总负债的47%,净利息支出31.3亿。但根据比亚迪2024年上半年财报显示,有息负债的占比仅为4%,利息费用为11.2亿元。

而且从2022年开始,比亚迪的利息收入大于利息支出。根据财报数据,2022年净利息收入5.1亿,2023年净利息收入9.7亿,2024年上半年净利息收入为0.7亿。

剩余大部分为无息负债,也就是公司在日常经营过程中,产生的经营性负债,没有利息成本。

“如果一个公司在经营正常、负债利率低的前提下负债率高,有人愿意低成本借钱给它花,难道不是好事?”上述投资人分析说。

根据比亚迪2023年年报数据,在总负债里面,超过90%都是无息负债。而无息负债结构中大多是还没到期的供应商货款。

换个角度,这也反映出比亚迪在上下游产业链中的地位较高,能够利用商业信用实现先拿货后给钱或者先收钱后给货的经营模式,一定程度上说明企业在产业链中具有较强的议价能力和资金周转能力。

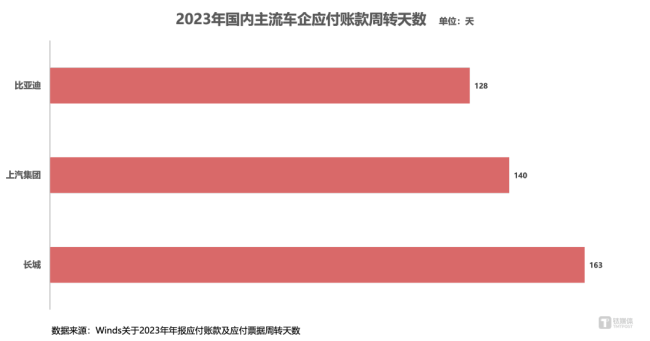

不过,比亚迪并未一味压榨供应商,根据2023年年报,比亚迪与供应商合作的账期是128天,上汽集团是140天,长城汽车是163天。比亚迪从来没有拖欠过货款,与供应商合作的账期,在主流车企中是最短的,难怪那么多供应商希望与比亚迪合作。

驶得更远,才是实力

衡量一个企业的债务风险不能单看资产负债率,而是要综合考虑它的盈利能力和发展能力,尤其是赚取现金的能力。

比如,同样是买房,同样是20%首付,资产负债率都是80%,但月入3000和月入10000的偿债风险是不一样的。

观察比亚迪的发展,成功绝不是偶然。从新能源汽车的研发,到充电设施、动力电池乃至智能交通领域的全方位布局,其战略布局无疑是前瞻性的,发展的脚步也走得异常迅猛。

2024年上半年,比亚迪的研发投入高于特斯拉约人民币161亿,几乎相当于长城、理想、吉利、长安之和。

巨额的投入让比亚迪多点开花,最直观的是比亚迪超乎寻常的销量增速。

在2021年比亚迪的销量仅为73万辆,2023年飙升到302万辆。今年前9个月就交付了274.8万辆,同比增长32.1%。

比亚迪在中国新能源汽车市场份额保持在35%左右,相当于每卖出三辆新能源汽车中便有一辆是比亚迪。

根据比亚迪发布的2024年三季度财报显示,比亚迪在前三季度实现营业收入5022.5亿元,同比增长18.9%;净利润达252.4亿元,同比增长18.1%。截至第三季度末,比亚迪还有658.1亿元的现金流。

当然,比亚迪的野心远不止于此。未来,比亚迪的可持续增长将主要发力于“出海”和“高端”两大战略。

2024年前9个月,比亚迪新能源乘用车出口已达到29.8万辆,同比增长100%。今年比亚迪出海的目标是50万辆,明年大概在100万辆,倍增式增长。

同时期,其高端品牌累计销量达到12.7万辆,同比增长37.4%,销量占比上升至4.6%,显示出品牌高端化进程的加速。

为了支撑这些战略,可以想见,比亚迪还会维持全方位、全生态、大力度的投入。对于比亚迪来说,维持每一项业务的稳定性和盈利能力的确是一件大事情,但简单粗暴地把比亚迪负债率与高风险划上等号,过于武断。

对于正处在高速扩张期的比亚迪来说,面对质疑,驶得更远,才是实力。

相关推荐:

2024-12-21

2024-12-21 2024-12-21

2024-12-21 2024-12-21

2024-12-21