美邦股份10连板后遭遇跌停!2025年首支翻倍股能否“开心过年”?

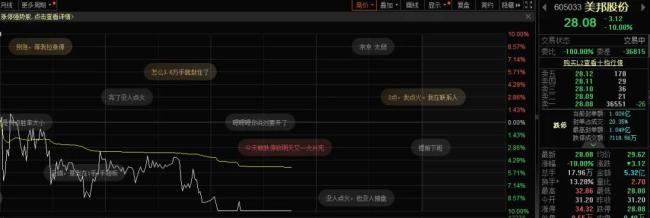

十连板后,美邦股份(605033.SH)盘中出现巨大分歧。1月16日午后,该股封死跌停。

在股价连续涨停期间,美邦股份多次发布风险提示公告称,公司股票严重偏离市场和行业走势,预计2024年净利润较上年同期仍继续下滑。

美邦股份的连续拉升,或与“一证一品”政策催化有关,但农药证件数量并不代表未来业绩的兑现,市场的炒作或存在过热之嫌。

农药新政影响几何?

“一证一品”政策是指每个农药产品将获得唯一一个登记证,从而杜绝借证套证的现象,减少市场上农药产品的数量,并可能改变现有的农药市场格局。

美邦股份主营农药产品的研发生产销售,以及农业技术推广服务等。产品销售以制剂为主,原药销售处于刚刚起步的阶段。据了解,美邦股份及核心子公司共有农药产品登记证1100多个。在“一证一品”正式政策实施后,市场普遍预计美邦股份有望在此次农药改革中受益。

但是,有分析人士指出,农药证件的数量并不代表未来业绩的兑现。大量农药证件都只停留在厂家的登记簿上。部分老产品有登记证,但厂家都不会去做,因为已经过时了,或者与对手存在同质化竞争。

从头部公司的持证数量来看,截至2023年底,中农立华(603970.SH)拥有国内外产品登记1793个,其中海外农药产品登记1735个;诺普信(002215.SZ)及其子公司拥有农药产品登记证1467个;新安股份(600596.SH)拥有海外登记证近4000个。

以诺普信为例,该公司的销售收入体量要比美邦股份更大,但仔细查看其2024年半年报和三季报可发现,诺普信的制剂端业务是亏损的,业绩兑现主要集中在生鲜种植板块。大部分制剂厂家均聚焦大单品战略,一个登记证或一个大单品要贡献20%至30%甚至更高的销售额。

业内人士分析称,“一证一品”政策从政策制定到落地实施,对于农药市场的影响并不是短期效应,将通过政策的调整逐渐实现行业的集中,因此对于农药行业上市公司的股价炒作确实存在短期风险。

由于在年报中披露拥有数量较大的农药登记证,且又是小盘股,炒作所需资金量较小且难度较低,美邦股份因此备受游资青睐,推动了股价的上涨。近日龙虎榜数据显示,包括炒股养家的常用席位上海宛平南路,以及知名游资席位东莞证券南京分公司等均先后买入美邦股份。

业绩持续下滑

从业绩表现看,美邦股份的营收和净利润从2023年开始下滑,公司预计2024年业绩将延续下滑。

2022年至2023年,美邦股份实现营收分别为9.06亿元、6.99亿元;归母净利润分别为1.45亿元、0.58亿元;毛利率分别为42.73%、38.27%。2024年前三季度,公司归母净利润为0.43亿元,同比下降38.34%;毛利率为30.75%。

分产品来看,美邦股份的制剂产品主要包括杀虫剂、杀菌剂、植物生长调节剂等。根据公司披露,2023年公司的杀菌剂、杀虫剂产品分别实现营收3.85亿元、2.12亿元,营收同比分别下降20.41%、24.37%;毛利率分别为35.98%、19.80%,相比上年同期分别减少了8.85个百分点和14.80个百分点。美邦股份表示,当年杀虫剂和杀菌剂的市场价格和销售量大幅下滑,导致公司归母净利润较上年同期出现了较大幅度的降低。

在2024年半年报和三季报中,美邦股份并未公布上述产品的收入情况及毛利率水平。根据半年报数据,美邦股份的杀菌剂、杀虫剂产品营收占比分别为48.08%、37.41%,主营产品的盈利能力持续下滑,对公司业绩造成重大不利影响。

业内人士表示,目前美邦股份距离行业龙头仍有不小的差距,且行业竞争日趋激烈。未来市场中即使份额有所提升,也并不意味着利润率会大幅提升。对于股价的短期炒作,理应保持谨慎态度。

从股价表现来看,经历了一波十连板走势后,美邦股份的股价已经翻倍,短期累计涨幅达到159.35%,成为2025年首只翻倍股。但在1月16日早间,美邦股份平开后震荡走低,午后封死跌停。截至发稿,美邦股份跌10%,报28.08元/股,目前跌停板上仍有超1亿元封单。

相关推荐:

2025-01-16

2025-01-16 2025-01-16

2025-01-16 2025-01-16

2025-01-16