并购潮涌!中生、康缘、东北等连续出手,行业整合加速?

许多创业者都将上市视为实现梦想的终极目标。然而,随着一级市场投资的减少和二级市场通道的收紧,加之LP(有限合伙人)的压力以及市场环境的复杂性增加,一些投资者和创业者开始对IPO(首次公开募股)祛魅,转而寻求更多样化的退出策略。

当下退出最好的通道,可能是并购重组。受一系列政策利好影响,A股并购重组正在升温。Wind数据显示,自证监会9月24日发布“并购六条”以来,已有超百家上市公司披露并购重组公告。在医药领域,并购重组活动尤为活跃。

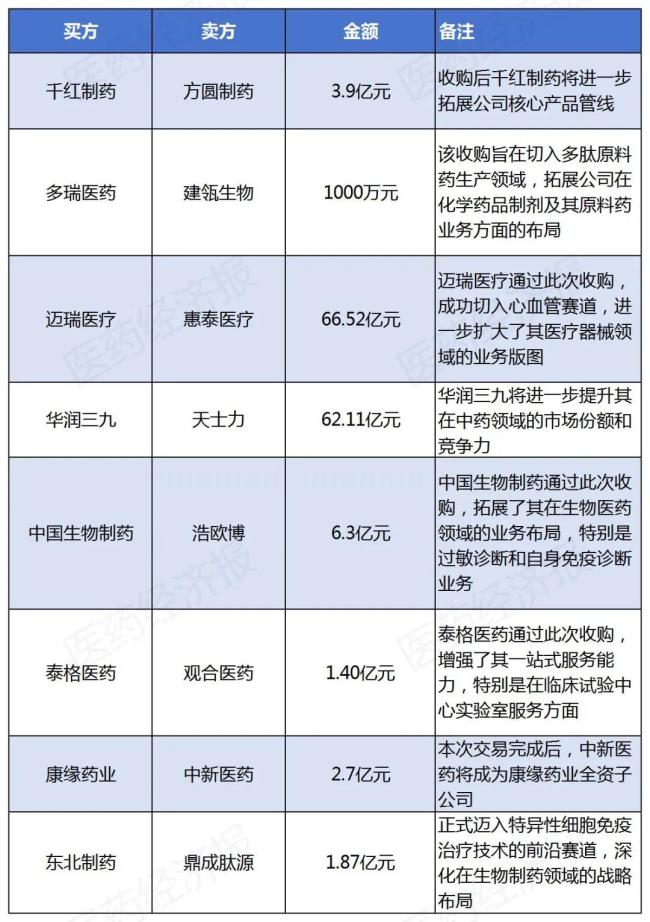

2024年,仅A股市场就出现迈瑞医疗66.5亿元收购惠泰医疗,快速布局心血管领域细分赛道;中国通用集团并购整合重药控股;华润三九拟62亿元收购天士力医药股份;中国生物制药以每股33.74元的价格收购IVD企业浩欧博;东北制药以约1.87亿元收购鼎成肽源,康缘药业收购中新医药100%股权等大型案例。

医药并购重组活跃

作为资源调整的重要方式,在政策推动和市场需求的双重作用下,进入2024年以来,我国生物医药行业并购交易市场迎来活跃期。东吴证券研报称,今年第三季度,A股共有57家上市公司(作为竞买方)披露并购重组进展,数量显著上升,创下自2018年以来的单季度历史新高。

在今年,中国医药行业已经接连出现了迈瑞医疗66.5亿元控股收购惠泰医疗、华润三九拟62亿元控股收购天士力、中国生物制药6.3亿元收购浩欧博等多起“史诗级”并购事件。而在水面下,还有太多的“买卖双方”正在接触,洽谈收购事宜。

“行业并购趋势的持续是市场成熟过程中的一个自然现象。”汇生国际资本总裁黄立冲认为,医药行业是高技术、高风险、高投入的产业,新药从研究开发到最终产品市场开发和产品推广,各环节均需投入大量资金、技术等资源。这构成了显著的资金和技术壁垒。并购重组可以帮助医药企业获得新的技术和产品线,增强其市场地位,并提高其在全球市场上的竞争力。此外,行业整合还可能是对政策变化的反应,例如政策可能鼓励通过并购来形成更大、更具竞争力的国内企业,以抵御外资企业的竞争压力 。

9月24日,中国证监会发布了《关于深化上市公司并购重组市场改革的意见》,这一政策被行业内称为“并购六条”。该政策的核心内容强调了进一步强化并购重组在资源配置中的功能,明确表达了监管方对并购行为的放松态度,这与4月发布的“国九条”相呼应,两者共同体现了对并购市场的积极支持。

10月,生物医药行业的并购脚步明显加快。首先是嘉和生物宣布与亿腾医药合并,打响港股18A公司反向收购第一枪;随后在10月30日,中国生物制药通过协议转让和要约收购的方式,以每股33.74元的价格,收购科创板上市企业江苏浩欧博生物医药股份有限公司最多55%的股份,此次收购不仅标志着中国生物制药正式进军A股市场,也成了“并购六条”发布后首例科创板公司被收购的案例。

事实上,早在2023年6月,国资委召开中央企业提高上市公司质量暨并购重组工作专题会,明确了“中央企业要以上市公司为平台开展并购重组,助力提高核心竞争力、增强核心功能”等要求。

在这一背景下,华润医药、国药集团、中国通用等央企变身“超级买家”,加速拓展自己的医药版图。

聚焦华润医药来看,2023年以来,华润医药旗下各个平台正在加速整合医药资源,包括收购昆药集团、复大医疗、天安药业、华润紫竹等。如今,被称之国内医药界“超级买手”的华润医药旗下共有成员企业超过700家,其体系内控制8家上市公司,合计市值超过2000亿元。

2024年1月,国务院国资委印发《关于优化中央企业资产评估管理有关事项的通知》,旨在推动中央企业布局优化和结构调整。在近日召开的国新办新闻发布会上提到,2024年国资国企的重点工作方向之一是着力深化国资国企改革,其中提及稳步实施战略性重组和专业化整合。因此,行业对国有资源重新整合提出了新要求,在企业并购方面出现很多新方式、新想法。

黄立冲表示,并购整合通常被视为一件积极的事情,对中国整体医疗行业的成熟和发展是必要的。不可能长期容忍众多公司效率低下、市场上估值虚高的现象吸引投资者资金,却无法产生实际效益。此外,整合还可以帮助企业更好地应对市场的变化,如专利到期带来的挑战,以及新技术对现有产品和服务的颠覆。这将有助于促进行业的整体健康发展。

“淘金”加速行业整合

在经历周期性调整的大环境之中,“淘金”的机会往往更为显著。从全球范围来看,生物科技公司经过两年的快速发展后,受资本收紧、投资谨慎影响,发展潜力估值回落,叠加IPO收紧后财务退出等压力,医药行业在2023年开启了新一轮的并购潮,不少跨国药企开始提前布局。

根据麦肯锡的数据,在2023年共有39个中国本土创新产品授权给美国和欧洲企业的交易。行业更有观点认为,2023年中国创新药企对外授权合作项目数量和金额均刷新了历史,而2024年正在掀起中国Biotech被收购的历史大潮。

2023年12月,阿斯利康以12亿美元的价格全资收购亘喜生物,这是国内第一家被跨国药企收购的生物科技公司。在随后的4个月里,国内多个生物科技公司陆续被跨国药企收购,如被诺华收购的信瑞诺医药、被Nuvation Bio收购的葆元医药、被健玛保收购的普方生物等。

究其原因,上海生物医药科技产业促进中心徐朗表示,近年来我国生物科技公司发展迅猛,创新能力不断提升。相关统计数据显示,绝大部分生物科技公司的创始人或者核心团队都在生物医药领域积累了丰富的科研和工业化经验,这对他们后续推出优质管线、加快技术创新起到了至关重要的作用。其次,我国生物科技公司普遍面临着一定的融资压力,在尚未进入IPO阶段时,与大型跨国药企展开合作不失为快速“回血”的好办法,同时还可以加快优质管线的商业化进程。

最后,跨国药企在华并购的核心是押注中国医药市场。

看到“商机”大型本土药企也在2024年春节后纷纷开始加入了“淘金”队列。

弗若斯特沙利文数据显示,预计到2025年,我国医药市场规模将达到27390亿元,其间复合年增长率约为6.2%。相较于其他国家和地区,我国医药市场规模增速明显。

在徐朗看来,全球医药并购历史大致可分为两个阶段。第一阶段是快速扩张期,跨国药企并购的目的多为规模扩张。到2010年前后,全球制药行业和医疗器械行业的市场集中度(CR10)均已提升至30%~40%。第二阶段是产业升级期,跨国药企并购的目的多为获取新技术。

有不少跨国药企通过并购实现了规模化增长,如武田制药于2018年成功收购欧洲罕见病药企夏尔,其公司排名在次年从全球15名开外一举跻身全球前10名。此外,部分跨国药企通过并购实现了对高端药品从研发、生产到市场销售的全过程掌控。《药物发现》刊登文章显示,2015—2021年,美国FDA共批准了323种新药,其中有138种新药由全球排名前20的大型药企申请,超过60种新药来源于并购。

在生物医药领域,细胞疗法正成为引领新一轮创新浪潮的“新锐”力量。细胞疗法包括CAR-T、TCR-T,TIL和CAR-NK等多个疗法,CAR-T作为细胞疗法市场的开局者,截至2024年第一季度,全球已有11款CAR-T产品获批上市,2024年2月,Iovance Biotherapeutics的Lifileucel获美国FDA加速批准,将TIL细胞疗法从实验室搬到了市场;6个月后,Tecelra又打开了TCR-T细胞疗法之门,使得细胞疗法市场呈现出多元化和竞争激烈的“百家争鸣”局面。

就在8月初,国内两家老牌药企先后向细胞疗法发力。8月4日,华东医药发布公告称,与艺妙神州签订商业化合作协议,获得艺妙神州CD19的自体CAR-T候选产品IM19的中国独家商业化权益。根据协议,艺妙神州将获得1.25亿元的首付款,最高不超过9.5亿元的注册及销售里程碑付款。8月6日,东北制药发布公告称,拟收购鼎成肽源70%股权,快速切入特异性细胞免疫治疗的研究和产品开发赛道。

值得一提的是,鼎成肽源最大技术优势是TCR药物开发平台,基于其经过四次技术迭代升级而成的FIRST 3.0平台,鼎成肽源已开发了三款TCR-T和两款TCR蛋白药产品。

“相较于通过融资上市、谋求退出获利的金融资本,以并购为代表的产业资本躬身下场,押注的不仅是受行业追捧的“资本价值”,还有更为务实的业务合作、真切的临床需求和技术创新。因此,并购不仅是从融资端转向投资端,也是生物医药行业未来生态的再塑造。从短期来看,我国生物医药行业依然存在产业链分散、集中度不高等问题,并购则是其快速实现规模化、集约化发展的重要方式。”徐朗总结道。

总的来说,产业链长、分工细为生物医药行业的发展提供了更多的切入点,更容易激发本土药企通过并购来实现快速成长的热情。不管从海外还是从国内的实际情况来看,受青睐的标的公司大多完成了由传统单一制药向更具技术性和创新性的方向转变。从创新质量、研发效率、患者基数、团队人才等方面进行评估,我国早已成为全球医药创新的沃土,真正有实力的生物科技公司也将获得更丰富的发展机会,逐渐在全球医药市场上掌握更高的话语权。

相关推荐:

2024-12-22

2024-12-22 2024-12-22

2024-12-22 2024-12-22

2024-12-22