医美大混战打响

这是一场医美机构、上游器械企业都牵涉其中的混战,其根源是最近一年多以来医美机构定制产品的盛行。

业内人士通常将其称为OEM产品,即医美机构与上游器械企业合作,推出医美机构自主品牌的产品。由于医美机构大多只拥有品牌,产品设计研发、注册、生产等均由器械企业完成,因并不属于严格意义的OEM,而具有更强的ODM产品属性。为了便于阐述,本文统一称为定制产品。

据不完全统计,目前市面上大约有20多个定制产品品牌,一个品牌只在某一医美集团旗下的医美机构销售,一个集团可能定制多个品牌。

从短期来看,定制产品在一定程度上重塑了医美机构与上游器械企业之间,国产与进口产品之间的生态,并形成一定的平衡。然而,医美产品的混战,尤其是价格战,以另一种形式出现了。

定制产品流行,大机构积极

翻阅互联网医美平台,在注射类产品列表中,可以从乔雅登、瑞蓝、润百颜、海薇等一众国内外知名品牌之间发现一些新面孔,并且在产品详情页中看到“XX机构专供”“XX机构专研定制”或类似说明,这就是典型的定制产品。

早在前几年,业内就已经有医美机构开始与上游合作定制产品,近一年多来尤为密集。其中,发起方主要为大型连锁医美机构,产品以客单价高、技术相对成熟、上游可选范围较广的玻尿酸为主。

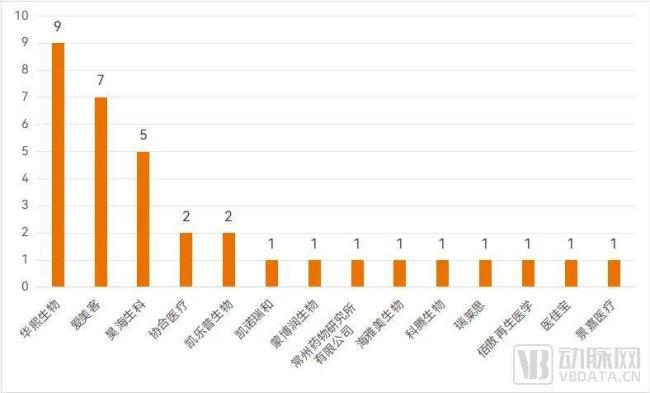

截至目前,美莱、艺星、朗姿医美、画美等机构均有自己的多个定制产品,华熙生物、昊海生科是主要供货方。

部分医美机构的定制产品,资料来源:企业公开信息、新氧APP

为什么医美机构热衷于做定制产品?一个最关键的因素就是掌握定价权,争取更多利润。

上海一家医美机构创始人曾在一次产品发布会上表示,当前医美行业价格战频发,机构面临着巨大的生存压力;定价权是企业的护城河,但医美机构是个没有定价权的特例。

拥有定制产品后,医美机构对自有品牌掌握了更灵活的定价权。上游企业供货模式从以往的“产品+品牌”变为“专供产品”,也意味着医美机构能以更低成本获得产品,并由此带来更大的利润空间。

与此同时,大型医美机构经过多年运营,无论是机构本身还是机构内的部分知名医生,已在部分消费者心目中建立起影响力,自有品牌的背书,可以促进这部分消费者做出产品消费决策。例如,美莱在推广赫伊莎、赫莱丽玻尿酸时提到,两大产品是美莱严选,围绕会员需求定制;这无疑体现了机构对消费者会员身份的重视和运营。

为什么定制产品集中在玻尿酸?这主要是由于,以华熙生物、昊海生科、爱美客为代表的企业促进了玻尿酸产品大爆发,截至2024年11月,国内已有15家企业的34个玻尿酸注射产品获批,其中每个产品又包含多种规格,可品牌化的数量多,为定制产品提供了足够选择。

已获批的玻尿酸注射产品情况,资料来源:国家药监局

当然,定制模式也在向其他注射产品延伸。例如联合丽格与锦波生物合作推出了新肤源人源化胶原水光针。2024年,联合丽格又推出了丝孄朵“超序之美”套组产品,由新材料HAP(羟基磷灰石生物陶瓷hydroxyapatite)和丝孄朵-2号玻尿酸两大产品组成,其中HAP来自倍尔康生物,玻尿酸来自昊海生科旗下的其胜生物。

总的来说,在注射医美市场渗透率不断提升、产品日趋多元化的趋势下,定制产品已成为大型医美机构短期内谋求变化的一种重要方式。

上游也没有“躺平”

定制模式兴起后,国内头部玻尿酸企业采用了原厂品牌+定制品牌并行,且持续推陈出新的业务模式。

此前,华熙生物的主要有“润百颜”和“润致”两大玻尿酸注射品牌,其中核心品牌润致以分层抗衰的理念相继推出多款针对不同皮肤层次需求的矩阵式产品,包括润致Natrual、2号、3号和5号,以及针对皮肤年轻化、长效解决方案的微交联产品——润致娃娃针。

2024年7月,华熙生物的注射用透明质酸钠复合溶液获批上市,用于皮内真皮层注射填充,以纠正颈部中重度横纹,这也是继嗨体之后的第二款玻尿酸颈纹针。

昊海生科过去已推出了第一代玻尿酸产品“海薇”,主要定位于大众普及入门型产品;第二代玻尿酸产品“姣兰”,主要市场定位为中高端玻尿酸,主打“动态填充”功能;第三代玻尿酸产品“海魅”具有线性无颗粒特征,市场定位为高端玻尿酸,主打“精准雕饰”功能。其中,2023年,“姣兰”玻尿酸完成变更注册,适应症增加了“用于唇红体和唇红缘的皮下(或粘膜下)注射填充唇部以达到增加唇部组织容积的目的”。

同样在2024年7月,昊海生科的第四代玻尿酸产品获批,即有机交联玻尿酸“海魅月白”,将与前三代玻尿酸形成功能差异化、价格定位差异化的产品组合。

从器械企业角度看,近年来随着各类再生材料注射产品上市,玻尿酸在一定程度上被替代,增速放缓;玻尿酸产品本身的数量也在增长,呈内卷之势。上游企业通过定制模式继续保持市场占有率,将部分品牌运营压力传递到机构,也不失为一种策略。

同时,企业在原有品牌已运营多年的基础上,持续研发新一代产品或扩大适应症,需以此保持技术竞争力。

国内玻尿酸市场还有另一大关键参与方:进口产品。很显然,受生产区域限制,进口产品几乎无法参与到定制模式中。因此,理论上讲,进口产品在该模式下受到的影响最直接。

截至2024年11月,国内共有17家企业的39个进口玻尿酸注射产品获批,艾尔建旗下的乔雅登、高德美旗下的瑞蓝、LG旗下的伊婉等,是其中的主要品牌。

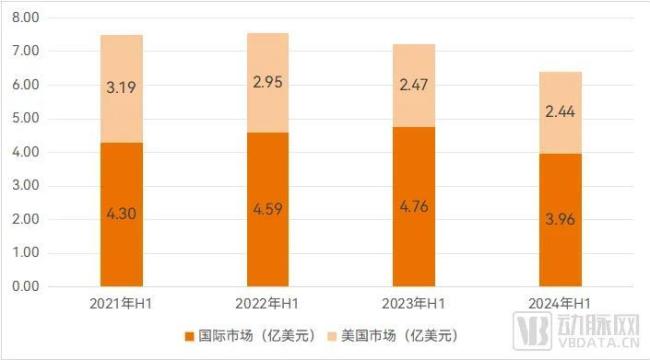

据艾伯维(艾尔建母公司)财报显示,2024年以来乔雅登在国际市场的收入出现大幅下滑。

纵观乔雅登近几年来的收入情况,美国市场受需求因素影响,一直处于下降趋势;而国际市场前几年均处于增长态势,2024年上半年则降至3.96亿美元,按实际汇率计算,同比下降16.8%。在最新业绩数据中,截至2024年9月的前三个季度,上述下降趋势仍在持续。

乔雅登全球收入变化情况,数据来源:艾伯维财报

中国早已在全球医美市场中占据重要位置,庞大的人口基数使得中国市场变化将对许多跨国公司的全球业绩造成直接影响。尽管艾伯维在财报中将2024年国际市场收入的下降归因于“国际市场消费者需求的下降”,并未指出具体原因,但很难说这与国内定制产品的盛行毫无关联。

在此背景下,进口产品正通过更精准的客户定位、更强调个性化治疗等策略来巩固市场地位。

据了解,2024年3月,艾尔建已启动了乔雅登“2024满天星计划”。该计划旨在针对全国26个省市自治区的数千家中小型医美机构,开展为期一年,涵盖医生培训、机构运营和专业咨询三大领域的交流与赋能,助力提升其专业化、合规化、高品质服务能力。

事实上,中小医美机构同样是很难加入定制模式的行业参与方。这些机构由于客流量有限,单个产品的治疗量更有限,议价能力弱。短期来看,中小机构仍会以原厂品牌的产品为主。

此外,继2023年高德美瑞蓝定采获批国内首个玻尿酸下颌区域适应症之后,2024年,又在国内上市了OBT凝胶技术的玻尿酸产品:瑞蓝丰采。新产品可与瑞蓝系列其他产品形成不同组合,采用精准剂量,个性化满足中面部提升、丰盈等需求。

无论如何,进口产品仍是玻尿酸市场的重要组成部分,为消费者提供了更多久经考验的产品。在各大互联网医美平台上,进口品牌仍然位居热销榜单,并且是许多医美机构的主推品牌;只是在面临国内市场变化时,需进行灵活应对。

成也价格,败也价格?

诚然,定制模式使医美机构掌握了价格层面的主动权,有了更丰厚的利润。国内厂家在原厂品牌+定制产品可共存的前提下,也有参与这一模式的动力。进口品牌进一步定位客户群体后,仍可立足。

看似很和谐,但事实果真如此吗?

以往,价格战主要在机构之间进行,而现在,一场牵涉医美机构、上游器械企业的价格战悄然来临,直接表现就是定制产品价格体系的混乱。据业内人士透露,多个定制产品出现了较高的品牌溢价,甚至远高于原厂品牌价格,最终则由消费者承担。

部分定制品牌玻尿酸与原厂品牌的价格情况(仅供整体情况参考,同一品牌产品在不同城市价格可能有差异),资料来源:企业公开信息、新氧APP

动脉网根据互联网医美平台、产品注册资料、企业公开信息等梳理出了部分定制产品的价格,以上表两个玻尿酸产品为例(两个产品分别对应两个注册证号),同一产品的不同规格分别定制了几个品牌,甚至同一规格也定制成了不同品牌。其中,在相同规格下,定制品牌可能比原厂品牌价格高几千元。

医美机构还有另一层考虑。“现在大家都卷价格,卷不动就定制,定制产品是独家销售,消费者无法直接和其他机构比价;医美顾问对产品的大力推荐,就可以在消费者决策中起很大的推进作用。”一位曾在大型连锁医美机构就职的医生告诉动脉网。现实中,大多数消费者并不具备医疗器械注册、适应症查询等方面的专业知识,也就是说这里提到的信息差广泛存在,也成为医美机构大力推广定制产品的条件之一。

此外,在推出产品时,医美机构大多以定制、专供、专研等的“新产品”名义发布,而根据公开资料查询多个产品的注册证获批年份,大多为2016年至2020年左右首次获批。在医美机构发布这些产品时,注册证几乎也没有新增适应症。

前文已经提到,玻尿酸头部企业仍在积极推陈出新,对这些企业而言,定制产品可以说就是其中的“陈”。这些产品上市时间长,安全性和有效性经过广泛验证,的确是优势之一,但“新瓶装老酒”后高价推向消费者,算是真正的“新”吗?当消费者获得更全面的信息时,还会单纯为“定制”二字付费吗?答案大概率是否定的。

最后再来捋一遍定制模式下的各个参与方:医美机构有利可图,国内玻尿酸企业在手握技术资源的情况下,兼具品牌方和生产商的角色,跨国企业可与更精准的客户群体协同发展。这场混战中,似乎可以“共赢”,唯独对消费者而言,付出了更高的费用,除了收获情绪价值之外,并不一定能获得更多产品信息或治疗效果,是其中必然的输家。

消费者是最终的买单方,若产品并非以消费者获益出发,那么,当前以争取定价权为出发点的定制产品,未来也可能最终败在价格上。动脉网曾访谈的多位医美从业者都谈到,医美消费者日趋理性、高学历消费者逐渐增加,对产品原理和质量、对医生技术水平将会有更多考量。此外,无论何时,产品价格都应与其技术的先进性、不可替代性、解决实际需求的程度正相关。因此,定制产品并非不可为,而是真正将服务端的技术积累和需求洞察运用到产品研发中,产出名副其实的独家产品。

相关推荐:

2024-12-22

2024-12-22 2024-12-22

2024-12-22 2024-12-22

2024-12-22