头部险企打响新“军备竞赛”

永续债正成为头部险企新的“资本弹药库”。2025年开年以来,保险公司发行永续债规模已达237亿元,创下历史同期峰值。

作为推动中长期资金入市的重要手段,保险资金长期投资改革一直是监管关注重点。

3月5日,金融监管总局局长李云泽在十四届全国人大三次会议的首场“部长通道”上提出,金融监管总局正在积极稳妥地引导银行保险资金投向早期、小型、长期以及硬科技企业。这一表态不仅彰显了监管部门对保险资金运用的高度重视,也预示着保险资金将在未来发挥更加重要的作用。

险企永续债的“发行潮”背后,是保险公司对于资本补充的迫切渴望,也是险企精准捕捉利率变动趋势、优化自身资本结构的选择,更为险企提供了新的资金来源。

永续债“狂飙”

对于保险公司来说,发债一直是“补血”的重要手段,尤其是在面临资本金压力或业务扩张需求时。

相较于其他长期债务工具,永续债的利率通常更低,是一种低成本的融资方式。此外还兼具债、股双重属性,而且永续债的利息支付可以递延(在特定条件下),因此发行永续债成为险企在现金流紧张时的“不二选择”。

自2022年8月《关于保险公司发行无固定期限资本债券有关事项的通知》(以下简称《通知》)允许符合条件的保险公司发行无固定期限资本债券以来,永续债逐渐成为保险公司青睐的资本补充方式。

据数据统计,保险公司发行永续债的规模稳中有升。2023年发行永续债金额合计357.7亿元;2024年发行永续债金额合计359亿元。

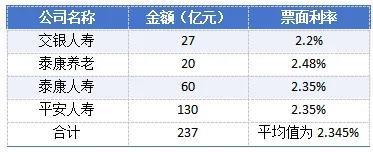

进入2025年,开年仅两个多月,保险行业已发行的永续债规模达到了237亿元,创下了历史同期峰值。(具体数值见下图)

除了上述已发行的债券外,还有百亿债券待发行。近日,新华保险还发布公告称,预计发行金额不超过100亿元(含100亿元)的境内无固定期限资本债券。

但值得注意的是,就已发行永续债的机构主体来看,多集中于信用评级AAA的头部险企。

此外,《通知》中也明确规定,保险公司发行的无固定期限资本债券余额不得超过核心资本的30%;发行的无固定期限资本债券,赎回后偿付能力充足率不达标的,不能赎回;支付利息后偿付能力充足率不达标的,当期利息支付义务应当取消。

对此,业内人士称,保险公司永续债归属为权益工具,投资者群体将受到一定限制,发行难度和发行成本较普通资本补充债有所上升,对于部分中小型保险公司而言,可能难以满足相应条件,因此前期保险公司永续债发行主体以大型优质险企为主。

多因素“驱动”

事实上,永续债“发行潮”的背后,也是险企在监管升级背景下的一次集体突围。

近年来,保险监管政策不断升级,在偿二代二期的新要求下,保险公司的核心偿付能力充足率普遍承压,寻求有效的资本补充途径十分必要。

上述发债险企均提到,发永续债募集资金用途是用于补充发行人核心二级资本,提高发行人偿付能力。

此外,根据监管要求,偿二代二期工程过渡期延长至2025年底,险企需在年内完成资本结构调整。因此,业内人士预测,2025年险企发债规模或将持续扩大。

某保险公司精算人士表示,公司发行永续债可以一次性拿到大笔资金,减轻长期融资的还款压力,解决流动性问题,还能提高风险抵御能力,是一种有效的“补血”方式。

农文旅产业振兴研究院常务副院长袁帅表示,除了监管动因外,市场环境为险企发行永续债提供了有利条件,利率下行催生融资新格局,当前的利率水平为保险公司发行永续债提供了有利的时机。

相较于2023年普遍超过3%的利率水平,2025年已发行的债券利率整体呈现下降趋势,位于2.20%至2.48%的区间内。债券利率整体下降,对于发债主体来说是一个积极信号。这意味着,保险公司发行永续债的成本相对较低,可以以更低的成本筹集资金,有助于降低融资成本、提高资金使用效率。

不过,袁帅也提醒,保险公司在发行永续债时,需要充分考虑自身的财务状况、业务发展需求以及市场利率走势等因素,合理确定发行规模和发行时机,确保永续债发行的安全性和有效性。

险资新“弹药”

险企“抢滩”永续债,除了降低融资成本外,核心偿付能力的补强还有助于险企更好地布局资本市场。

《关于优化保险公司权益类资产配置监管有关事项的通知》规定,根据保险公司偿付能力充足率、资产负债管理能力及风险状况等指标,明确七档权益类资产配置比例,最高可到占上季末总资产的45%。

在实际操作中,据保险公司财务人员统计,偿付能力充足率与权益类资产配置比例之间存在一定的正相关,偿付能力充足率每提升50个百分点,权益类资产配置比例可增加约2%至3%。

这意味着,发行永续债融资为险企在权益市场上的投资提供了更大的空间和灵活性。

业内人士指出,“险企发行永续债,除了有助于自身的资本补充,还可以响应监管号召,积极推动险资入市,将更多的险资流向实体经济和加码硬科技赛道。”

与此同时,永续债的“长期性”特点与险资入市的“长周期”需求天然契合。险资因其资金来源的长期性和稳定性,往往更适合进行长期投资。而永续债作为一种无固定期限或期限非常长的债务工具,其还款期限与险资的投资周期相匹配,从而有效避免了期限错配的风险。这种契合性使得险企实现风险与收益的平衡。

3月5日,监管发布《关于进一步扩大金融资产投资公司股权投资试点的通知》显示,支持保险资金参与金融资产投资公司股权投资试点。

对此,业内人士指出,在进一步优化完善试点政策的支持下,通过发债,保险公司若满足偿付能力要求,或可优先获得创新投资试点资格机会。

除了服务实体经济和推动险资入市外,险企发行永续债还丰富了金融市场的产品体系,增加了金融市场的供给,为市场投资者提供了更多的投资选择。

相关推荐:

2025-03-12

2025-03-12 2025-03-12

2025-03-12 2025-03-12

2025-03-12