林州重机终止10年前募资项目,郭现生家族被指管理能力缺失

上市约14年累亏18.4亿元、负债率常年高于80%、实际控制人质押率77.64%……林州重机(002535.SZ)还不止这些问题。

2月28日,林州重机公告显示,公司同意终止“机器人项目”,并将项目尚未使用的募集资金永久性补充流动资金,用于公司日常生产经营。

鳌头财经发现,林州重机“机器人项目”源于2015年的募资,该项目使用募集资金1.02亿元。

实际上,林州重机曾坦言,因关键技术攻关未能突破,导致试制产品不达预期,致使生产线建设方案无法确定,造成车间翻建最终方案无法通过论证,于2019年上半年暂停建设。

有市场观察人士表示,林州重机10年前获得募资,5年前暂停“机器人项目”,但直到当前才将募资补流,“这表明公司从项目论证、实施、研发等环节均存在问题,公司高管难辞其咎,明显存在管理能力缺失的问题。”

上述业内人士还强调,林州重机存在虚假募资的可能。

“机器人项目”2019年上半年已暂停建设

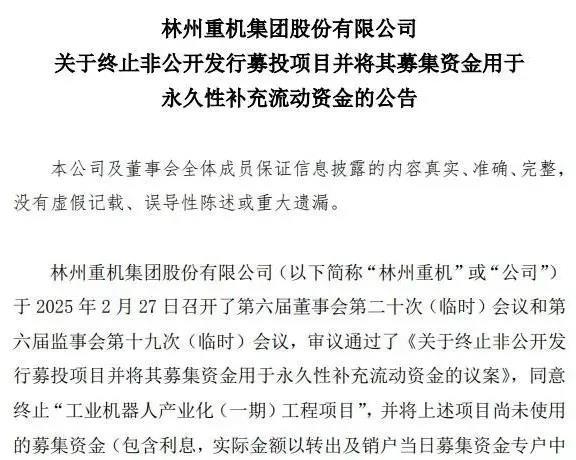

2月28日,林州重机发布公告显示,审议通过了《关于终止非公开发行募投项目并将其募集资金用于永久性补充流动资金的议案》,同意终止“工业机器人产业化(一期)工程项目”(简称“机器人项目”),并将上述项目尚未使用的募集资金(包含利息,实际金额以转出及销户当日募集资金专户中的余额为准)永久性补充流动资金,用于公司日常生产经营。

林州重机表示,终止“机器人项目”募投项目是公司根据当前市场环境变化及实际经营情况做出的优化调整。

“机器人项目”资金来自于林州重机此前募资。2015年,公司发布公告显示,以非公开方式发行人民币普通股8244.44万股,每股发行价格为人民币13.50元,共计募集资金人民币11.13亿元,扣除发行费用后的募集资金净额为人民币10.89亿元。上述募集资金已于2015年6月29日到位。

公告显示,林州重机拟投9.88亿元募资用于“油气田工程技术服务项目”,投1.02亿元募资用于“机器人项目”。

然而,2022年年报中,林州重机介绍,“机器人项目”累计使用募集资金5207.13万元,投资进度为51.10%。

对此,深交所向林州重机发来问询函,要求公司回应“机器人项目”项目自2015年实施至今,是否仍能达到预计投资效益,是否仍具有可行性?

回复函中,林州重机直言,因关键技术攻关未能突破,导致试制产品不达预期,致使生产线建设方案无法确定,造成车间翻建最终方案无法通过论证,于2019年上半年暂停建设。该项目自建设初期至今,市场环境发生重大变化,投资将不能达到预计收益,项目不再具有可行性。

有市场观察人士表示,林州重机10年前获得募资,5年前暂停“机器人项目”,但直到当前才将募资补流,“这表明公司从项目论证、实施、研发等环节均存在问题,公司高管难辞其咎,明显存在管理能力缺失的问题。”

被指存在虚假募资可能

实际上,林州重机不止“机器人项目”没有达到预期,上述“油气田工程技术服务项目”也是如此。

2023年年报显示,2015年11月24日,林州重机第三届董事会第二十四次会议审议通过了《关于变更部分非公开发行募投项目并将剩余募集资金永久性补充公司流动资金的议案》,同意公司终止实施非公开发行募投项目《油气田工程技术服务项目》,并将原计划用于实施《油气田工程技术服务项目》的募集资金分别用于实施“商业保理项目”和“永久性补充公司流动资金”(其中:“商业保理项目”拟投资不超过5.1亿元,剩余的4.78亿元及专户所产生的全部利息收入用于“永久性补充公司流动资金”)。

从获得募资,到变更“油气田工程技术服务项目”募资使用用途,林州重机仅用了约5个月时间。

有意思的是,2018年7月10日,林州重机又终止实施“商业保理项目”,将公司持有的“商业保理项目”实施主体盈信商业保理有限公司51%的股权以5.2亿元的转让价转让给北京艺鸣峰文化传播有限公司。公司并将转让后的募集资金分别用于实施“煤机装备技术升级及改造项目”和“永久性补充公司流动资金”(其中:“煤机装备技术升级及改造项目”拟投资不超过3.38亿元,剩余的1.82亿元及专户所产生的全部利息收入用于“永久性补充公司流动资金”)。

2020年4月29日,林州重机公告显示,同意终止实施“煤机装备技术升级及改造项目”,将原用于实施“煤机装备技术升级及改造项目”的募集资金用于永久性补充公司流动资金。

综合来看,林州重机募集的约11亿元资金,除了“机器人项目”已投入5200万元外,其余募资大部分用于补充公司流动资金。

上述市场观察人士表示,林州重机此次定增存在虚假募资的可能。

值得一提的而是,历史上,除了2015年定增成功以来,林州重机于2017年和2023年两次发起定增,但均告失败。

郭现生家族质押率达77.64%

林州重机2011年1月上市,公司主要从事装备制造业,目前已形成以煤炭综采设备为核心,以煤矿综合服务为延伸,以零部件配套为辅助的业务体系,范围覆盖了煤机装备的设计、研发、制造、销售及综合技术服务。数据显示,林州重机于2015年、2019年和2021年净利润分别亏损2.97亿元、19.91亿元和4.29亿元。整体来看,上市约14年来,林州重机净利润亏损18.4亿元。

而且,近年来,林州重机资产负债率持续高企。

2019年,林州重机负债率首次高于80%,达83.32%。2020年至2023年,公司负债率分别为82.68%、89.89%、90%和86.21%。

截至2024年三季度末,林州重机总资产达44.34亿元,总负债达37.43亿元,负债率达84.43%。

截至2024年三季度末,林州重机货币资金仅3.03亿元,短期借款和长期借款分别为11.21亿元和3.58亿元。

目前,林州重机实际控制人为郭现生、韩录云、郭浩、郭钏,持股比例分别为29.54%、8.80%、0.81%、0.38%。

其中,韩录云为公司董事长,郭钏为公司总经理。郭现生和韩录云为夫妻关系,郭浩、郭钏为郭现生与韩录云之子。

目前,上述4位实际控制人股份质押率均不低。

2月26日,林州重机公告显示,郭现生质押率达78.05%、韩录云质押率达76.54%、郭浩质押率达80%、郭钏质押率达66.18%,4人合计质押率达77.64%。

林州重机上市后分红5次,累计分红金额为1.85亿元。2016年至今,林州重机再未实施过现金分红。

相关推荐:

2025-03-12

2025-03-12 2025-03-12

2025-03-12 2025-03-12

2025-03-12