华润系五大中药企业业绩pk

“华润系”五大中药企业业绩pk,三家营收下滑,四家净利润增长。

“华润系”五大中药企业业绩pk

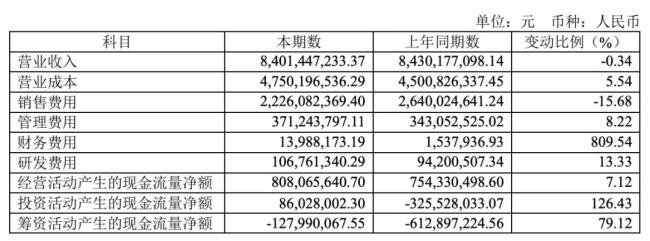

3月11日晚,昆药集团发布2024年度报告。

2024年,昆药实现营业收入84.01亿元,同比下降0.34%,但同期归属于上市公司股东的净利润同比增长19.86%,达到6.48亿元,扣非归母净利润同比增长25.09%,达到4.19亿元。

去年8月,华润三九首次宣布拟以62.12亿元收购天士力28%的股份,今年2月底,国务院国资委正式批准该交易。交易完成后,天士力控股股东将由天士力集团变更为华润三九,实控人将变更为中国华润,“华润系”将再添一员。

综合此前已公布的年报或业绩快报、预告,2024年“华润系”中药企业中,有半数以上营收出现小幅下滑——

江中药业2024年预计实现营收44.35亿元,同比下降2.59%;天士力全年实现营收84.98亿元,同比下降2.03%;昆药集团实现营业收入84.01亿元,同比下降0.34%。

目前已披露营收数据的四家企业中,仅体量最大的华润三九实现正增长,且增幅达到两位数,以11.63%的增速实现了276.17亿元的营收。

尽管营收增长承压,“华润系”中药企业在净利润方面的表现却普遍亮眼。

营收小幅下滑的三家企业中,有两家实现净利润正增长——江中药业2024年归母净利润7.85亿元,同比增长9.22%;昆药实现6.48亿元的归母净利润,增速达到19.86%。

规模最大的华润三九在净利润上同样实现了两位数增长,以18.10%的增速实现了33.69亿元的归母净利润。

东阿阿胶延续了其近年来的高速“回血”态势,2024年归母净利润预计同比增长20%~39%,达到15~16亿元。

天士力是五家企业中唯一出现净利润下滑的一家,其2024年归母净利润约9.56亿元,同比下降10.78%;扣非后净利润约为10.36亿元,同比下降12.31%。

昆药:集采中选全剂型中选老字号品牌销售创新高

综合年报信息,昆药在2024年实现净利润高速增长与多条业务线有关。

一方面,昆药在2024年完成了对华润圣火控股权收购,华润圣火实现8.17亿元营收、2.1亿元净利润。

此次收购既解决了昆药与华润三九的同业竞争问题,又通过对三七业务产业链的整合与布局优化,实现昆药三七业务的战略性、专业化整合。

报告期内,昆药三七血塞通系列产品,包括注射用血塞通(冻干)、血塞通软胶囊、血塞通滴丸、血塞通颗粒、血塞通片,圣火药业血塞通软胶囊等全剂型顺利中选全国中成药集采首批扩围接续项目。

另一方面,其围绕老字号品牌“昆中药1381”等相关产品高频次、多维度投放广告,持续推进昆中药“大单品+全渠道+品牌化”战略,“昆中药1381”销售规模实现历史性突破,其中消化、情绪治疗、感冒呼吸三大产品矩阵的核心品种参苓健脾胃颗粒、舒肝颗粒及清肺化痰丸合计同比增长20%,清肺化痰丸营收规模破亿,参苓健脾胃颗粒、舒肝颗粒营收规模也创新高。

另外,从控制成本方面来看,昆药2024年的销售费用明显降低,从上一年度的26.4亿元降至22.3亿元,降幅达到15.68%。

东阿阿胶:净利增速超30%,今年5月新项目或将投产

东阿阿胶2024年度业绩预告显示其2024年归母净利润预计为15~16亿元,同比增长30%~39%,延续其多年来增长态势的同时也是“华润系”五家企业中增速最高的一家。

东阿阿胶在公告中表示,其在2024年持续深入实践药品+健康消费品“双轮驱动”增长模式。形成了以“阿胶块”为核心,“复方阿胶浆”“桃花姬”为两翼,“阿胶粉”等为延展的品牌格局。

除了阿胶类主业,东阿阿胶也在拓展非阿胶,如鹿产业等药食同源类产品。

其中,为打开“第二增长曲线”而开拓的男士健康滋补品牌矩阵“皇家围场1619”,在2024年实现突破。

早在2014年、2019年,东阿阿胶就已分别入股两家企业布局鹿茸相关产品,但其鹿产品业务拓展并不顺利,2021年前后,东阿阿胶先后置出此前投资的相关股份,应收款全额计提坏账,鹿类药品加工业务停止。

直到2024年10月,其鹿茸深加工项目再度依托“皇家围场1619”正式开工建设。

目前,该项目还在建设中,厂房一层中药饮片、鹿茸加工车间、三层质检中心已基本完工,预计今年5月可正式投产达效,可实现年加工梅花鹿鹿茸20吨、年产鹿系列中药饮片30吨,年收入2.8亿元。

此前多年拓展未果的鹿产品业务,或将随着新项目投产而在今年为东阿阿胶创造新收益。

相关推荐:

2025-03-13

2025-03-13 2025-03-13

2025-03-13 2025-03-13

2025-03-13