肯德基都“卖不动”的预制菜,正在“过冬”

近日,肯德基全国多地门店近日下架“自在厨房”冷冻预制类产品的消息,给本就倍受争议的预制菜再泼上了一瓢冷水。

图片来源:@苏州味知香食品

从全民“热议”到全民“争议”,随着国家相关政策的陆续出台、落地,预制菜正朝着健康有序的方向发展。但从市场层面来看,消费者对预制菜的“抵触”情绪并未消解,这也让预制菜呈现出一种正在经历“黎明前的黑暗”的感觉。

卖不动“预制菜”的不止肯德基

目前,天猫“肯德基自在厨房旗舰店”已关闭,抖音账号“肯德基自在厨房旗舰店”停更超过3个月。并且,肯德基APP商城下架自在厨房专区,小程序中,北京、上海、武汉多个门店点餐页面上均已不显示“自在厨房”分类。

据九派新闻报道,深圳一肯德基门店员工表示,附近街区只有一家门店仍在销售,卖完存货可能就没了,其他店都下架了。广州一肯德基门店工作人员则表示:“前段时间收到公司的通知,全国门店统一下架自在厨房产品,已经不生产了,广州所有门店几乎都不卖了,我们的冰箱也已经收走了。可能是因为销量不太好,之前很多顾客都不知道我们有卖冷冻的炸鸡半成品。”

天猫肯德基官方旗舰店客服称:“自在厨房产品已经下架很久了,未通知具体原因,也没通知未来是否还会上架。”

肯德基卖不动预制菜的原因并不复杂。——很多消费者都不知道肯德基门店有“预制菜”在售。当然,更关键的还是肯德基的“预制菜”在家庭消费端并不讨喜。虽然产品和门店出售的炸鸡类似,但家庭场景中对于油温、炸制时长都不及门店那般科学,出品自然也存在差异。

另外,从品牌的角度来说,消费者到肯德基门店吃炸鸡很正常,但去肯德基门店“买菜”就显得有些格格不入了。更何况,肯德基“卖菜”,抢得还是自己的供应商(如圣农发展、正大等)的生意。

而反观整个预制菜赛道,卖不动的不止肯德基,还有各大预制菜企业今年也正在经历“寒冬”。

图片来源:@圣农食品

今年前三季度,业内熟知的预制菜企业业绩表现普遍不佳。其中,“预制菜第一股”味知香的营业收入、归母净利润分别为5.11亿元、0.68亿元,同比分别下降17.50%和36.83%。春雪食品的营收和净利润分别为18.04亿元和0.02亿元,分别同比下降13.93%和88.64%。专注水产预制菜的国联水产,前三季度营收达到30.13亿元,同比下滑24.14%,归母净利润虽同比增长66.17%,但第三季度同比下滑99.42%,且前三季度仍然亏损0.79亿元。得利斯前三季度实现营业收入20.82亿元,同比下跌10.01%;净利润0.07亿元,同比下跌76.51%。

而为百胜中国、海底捞、华莱士以及九毛九等企业提供预制菜产品的千味央厨、以及被誉为“速冻一哥”安井食品,前三季度已然陷入增收不增利的境遇。其中,千味央厨的营收为13.64亿元,同比微增2.7%;净利润只有0.82亿元,同比下跌13.49%。尤其在第三季度,千味央厨的净利润同比跌幅达到了42.08%。而安进食品营收、净利润分别为110.77亿元和10.57亿元,分别同比增长7.84%和下跌6.65%。

……

值得一提的是,预制菜不挣钱也是各大企业面临的主要挑战。其中,龙大美食在电话会议室对外表示,公司预制菜净利率只有4%-5%左右。而今年前三季度,春雪食品、得利斯、龙大美食的整体净利率均不到1%,千味央厨净利率为5.93%。

预制菜“冰火两重天”

与各大企业业绩遇冷不同,对于预制菜品类趋之若鹜的企业却越来越多。

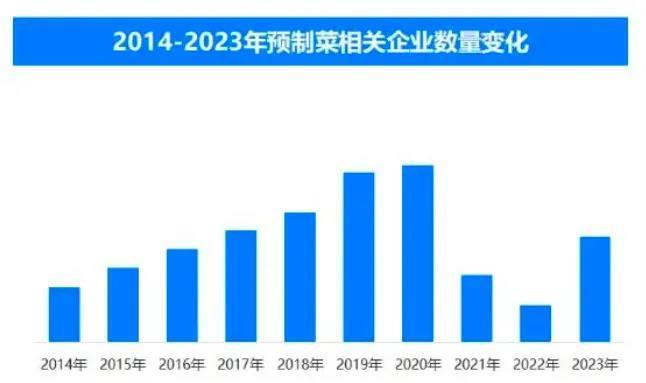

据天眼查专业版数据显示,截至目前,现存与预制菜相关的企业近6.7万家,从企业年度注册量可以看出,在2020年以前电竞相关企业注册量呈逐年递增趋势,并于2020年达到峰值,注册量达7914家;在2021年起呈现出回落特征,但在2023年再一次呈现出增长态势,特别在2024年以来,截至9月已新增注册企业达9167家,接近过去三年企业注册数据量的总和。

图片来源:天眼查

同时,有行业数据显示,2023年预制菜市场规模已达到5165亿元,同比增长23.1%。并且,预计在2024年将突破5600亿元,更有甚者称到2026年或达到万亿级别。

不仅如此,在消费端,据《DT商业观察》发起的一项“你能接受预制菜吗”调研中,累计回收有效样本1767个(其中500个样本来自库润数据),尽管社交媒体反对的声音很大,但是在任何场景下都不接受预制菜的占比只有9.1%。

由此可见,行业炙手可热、消费者也并非完全不能接受预制菜,那为何预制菜的表现并不好呢?

首先从预制菜的消费路径来看,比较受认可的数据是目前预制菜在以餐饮渠道为代表的B端消费占比达到了80%,而以家庭消费为代表的C端消费只占到20%。

但是,在近两年,餐饮消费的两极分化较为严重,而对预制菜需求较大的中端餐饮面临严峻的经营压力。作为预制菜消费的主力军,这部分餐饮对预制菜的需求也被消费者的态度所裹挟。比如南城香、老乡鸡、乡村基、海底捞、西贝也纷纷宣布要控制预制菜占比。今年7月,北京甚至有15家餐厅直接成立“反预制菜联盟”。

而普通消费者对预制菜的认知本身就是“带有有色眼镜”的,尤其是在“预制菜进校园”、“315曝光梅菜扣肉”“大V怒批餐厅买预制菜不注明”等话题频繁登上社交媒体热门,随之而来的是大量对预制菜的讨论、争议以及骂声。

在餐饮端,大多人对餐厅售卖预制菜的观念可能和罗永浩一样:“不反对预制菜,但餐厅卖预制菜并且不注明的,本质就是欺骗。”

尽管有《四川省预制菜食品安全监督管理办法(试行)》等地方法案特别强调,餐饮服务提供者采用预制菜进行烹饪的,鼓励在餐饮服务场所或外卖平台网店上将预制菜信息明示告知提醒消费者,保障消费者的知情权和选择权。

但到目前为止,暂未看到有餐厅主动标识或告知消费者自己卖的是预制菜。换而言之,对于大多数餐饮从业者而言,自身对预制菜都不能做到从容,反而是越来越多的餐厅将“拒绝预制菜”作为了最大卖点。

图片来源:整点消费(ID:ZDXFBA)

好在,随着从法律层面,预制菜正得到越来越权威的“证明”,并且对预制菜消费的规定也变得越发透明。比如在10月份,重庆就出台了全国首个餐饮菜品描述地方标准,要求餐饮服务场所菜单或点餐系统上应包含菜品信息描述,包括是否使用预制菜等关键信息。

相信随着国家标准的相继完善和出台,预制菜越来越“光明”。

相关推荐:

2024-12-22

2024-12-22 2024-12-22

2024-12-22 2024-12-22

2024-12-22