阿里给钱高德给单 盛威时代仍然不盈利

继如祺出行、曹操出行后,网约车平台365约车的母公司盛威时代近日也向港交所递表。

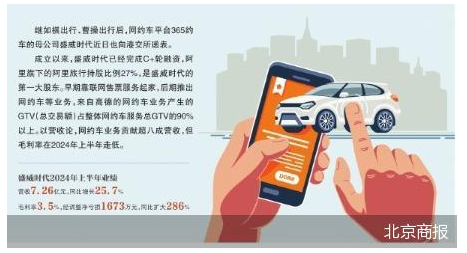

成立以来,盛威时代已经完成C+轮融资,阿里旗下的阿里旅行持股比例27%,是盛威时代的第一大股东。早期靠联网售票服务起家,后期推出网约车等业务,来自高德的网约车业务产生的GTV(总交易额)占整体网约车服务总GTV的90%以上。以营收论,网约车业务贡献超八成营收,但毛利率在2024年上半年走低。

第二名和第十五名

“按《网络预约出租汽车经营许可证》数量计算,截至2024年6月30日,我们在中国网约车服务市场排名第二。”这是盛威时代招股书概要第一部分的总结。但从业者告诉北京商报记者,“我们更看重订单量和市场份额表现”。

相关信息在招股书100多页出现,盛威时代援引公司数据和弗若斯特沙利文报告,按2023年GTV计,盛威时代在中国网约车服务市场排名第15,前五大参与者约占总市场份额的90.7%。2023年,中国网约车行业的市场参与者数量超过300家。

一个背景是,2012年盛威时代开始业务运营,从客运售票业务起家,网约车业务是盛威时代2018年通过盛智易联推出的业务,次年开始通过高德为用户提供聚合网约车服务。

根据招股书,乘客可通过高德等主要聚合平台及自营平台365约车使用盛威时代的网约车服务。北京商报记者体验发现,目前365约车App苹果版已两年未进行应用更新。记者同时通过滴滴、高德地图在北京某地发单,两家平台均没有365约车网约车服务可选。

针对盛威时代与高德合作所覆盖的区域等,北京商报记者邮件采访了盛威时代,但截至发稿,对方未予回应,也没有透露除高德外,还与哪些聚合网约车平台合作。

盛威时代更早推出的出行365平台,可查询大巴车时刻表、订票等,但并不提供网约车服务。“盛威时代是一家通过大数据、云计算、AI等技术为公众出行和旅游提供互联网服务的大数据运营公司”,官网这样描述。

超九成交易额依赖高德

站在营收角度,盛威时代的服务包括客运服务(联网售票服务及定制客运服务)、网约车服务、数字化及业务解决方案。

2021—2024年上半年,网约车服务都是盛威时代的营收支柱。2021—2023年,这一板块的营收分别是4.69亿元、7.03亿元、10.29亿元,分别贡献了84.7%、86.2%、85.3%的营收,2024年上半年这一比例提升到88.5%,较上年同期高了4.2个百分点,营收从2023年上半年的4.87亿元涨到6.43亿元。

招股书中披露的GTV数据,是盛威时代提供的网约车运营方面的指标。2021—2023年,盛威时代网约车业务GTV分别是4.86亿元、7.18亿元、10.84亿元,2024年上半年6.91亿元。订单量从2021年的2260万涨到2024年上半年的3140万,月均活跃司机、月均活跃乘客也逐年增长。

不过,盛威时代在风险因素板块也直言,“我们的网约车服务业务依赖我们与有限数量的聚合平台的合作,2021—2023年,盛威时代通过高德产生的GTV分别占我们网约车服务业务总GTV的95.3%、92.9%、89.5%,2024年上半年这一比例为93.4%”。

另一个反差是,毛利率走低。2024年上半年盛威时代整体毛利率从2023年上半年的7.1%降到3.5%,在2021年公司整体毛利率为8.6%。据盛威时代解释,2024年上半年毛利率下降主要由于网约车板块的收入占比增加,同时毛利率降低;数字化及业务解决方案业务的毛利率下降。其中网约车板块毛利率从1.1%降到了毛损率0.5%,数字化及业务解决方案业务毛利率由37.0%下降至17.2%。

反映到整体盈利能力,2021—2023年盛威时代经调整净亏损分别是5560.8万元、5053.2万元、1775.6万元,2024年上半年1673万元,同比扩大286%。

为赎回权“买单”

“挣得多亏得也不少,这说明盛威时代还没有找到一条健康的运营之路”,比达分析师李锦清向北京商报记者表示,“提供运营效率是企业实现盈利的最基本条件,现在网约车行业运营相对透明,竞争异常激烈,可以在这个前提下在非网约车业务上下功夫。”

以联网售票服务为例,根据招股书,2024年上半年盛威时代与中国主要OTA(在线旅游代理)合作,包括12306、航旅纵横、同程、携程、飞猪。根据弗若斯特沙利文的数据,按2023年的联网售票服务业务项下的售票量计算,盛威时代在中国道路客运信息服务行业排第一名。

具体到定制客运服务,2024年上半年,盛威时代在中国与超500名客户建立合作关系,协助逾250名客户建立票务及服务平台,开展定制客运服务。盛威时代亦与主要OTA合作,为客运企业拓展销售渠道。

值得注意的是盛威时代与阿里千丝万缕的联系。2016年9月,阿里旅行参与了盛威时代的A轮融资,此后多次参投。截至2024年11月4日,阿里旅行对盛威时代的持股比例是27%。

盛威时代在风险因素板块还提到了“向投资者发行的赎回权账面值变动可能影响我们的财务状况及经营业绩”。

截至2021年、2022年、2023年12月31日及2024年6月30日,盛威时代流动负债净额分别是10.54亿元、15.33亿元、20.13亿元及23.09亿元,主要归因于向投资者发行的赎回权。

上述时间段,盛威时代因向投资者发行的赎回权面值变动,分别亏损5.13亿元、4.42亿元、4.64亿元和2.68亿元。

“这释放了多重信号”,在和北京商报记者沟通时,广州眺远营销咨询公司总监高承飞表示,“表明公司有较大的资金需求,也反映出公司融资压力较大,需要通过赎回权等方式吸引投资者,也暗示着投资者对公司的未来前景存在不确定性。”

相关推荐:

2024-12-22

2024-12-22 2024-12-22

2024-12-22 2024-12-22

2024-12-22