国产GLP-1减重一哥今日港股敲钟,“减肥神药”已经开始抢夺医美市场?

今天,在两次递交招股说明书后,九源基因正式登陆港交所。

成立于1993年的九源基因,是国内最早从事基因工程药物开发的生物科技企业之一。发展至今,九源基因的业务已经覆盖骨科、代谢疾病、肿瘤及血液等四大领域,拥有8款已上市产品和10款在研产品。其中,骨科产品是主要的收入来源。

不过,如今的九源基因,早已没有将重注押在这些传统业务上。这家公司为大众所熟知,是在GLP-1减肥药大火之后。现阶段,无论是率先拿下利拉鲁肽的减肥适应症,还是递交国内首个司美格鲁肽生物类似药的上市申请,九源基因成为了国产GLP-1药物第一梯队中,一个十分闪耀的存在。

正如九源基因总经理傅航所言,生物医药公司要发展,一定要有不断的新产品出来。研发中的司美格鲁肽仿制药,无疑为九源基因打开了巨大的想象空间。但属于国产GLP-1药物的真正挑战,才刚刚开始。

老瓶被迫装新酒

九源基因脱胎自国内另一家知名的上市药企华东医药。

1992年,华东医药在国内率先启动基因工程药物的研发。次年,华东医药联合临安福士、台湾裕友建设、香港源裕投资等,共同成立了九源基因。彼时,九源基因的研发人员几乎都来自华东医药基因工程小组。最初几年,九源基因尝试了基因药物开发的各种方向。1996年,九源基因科研制出国内首个重组人粒细胞刺激因子注射液吉粒芬。到2020年,九源基因销售额首次突破10亿元,近5年销售复合增长率25%以上,成为杭州医药港发展最快的企业之一。

不过,随着药品集采范围的持续扩大,九源基因的增长也遭遇瓶颈。

据招股说明书记载,2021年至2023年及2024年前4个月间,九源基因获得营业收入分别为13.07亿元、11.25亿元、12.87亿元及4.73亿元,其间实现净利润分别为1.19亿元、5986.7万元、1.20亿元及7068.5万元。无论是营收还是净利润,九源基因都显示出了增长的疲态。

九源基因在招股说明书中解释道,收入承压的主要原因,在于多款核心产品纷纷被纳入集采。比如,九源基因的肿瘤类药物吉欧停、吉芙惟,静脉血栓产品亿喏佳都被纳入集采,尽管相关产品的销量上升,但由于价格下降,最终的销售收入仍不免缩水。以吉欧停为例,纳入集采后,平均售价从2.59万元狂降至3400元。根据招股说明书,2021年至2023年间,吉欧停销售收入分别为2.46亿元、6781.7万元、1654.8万元,降幅十分明显。

正是在这样的背景下,九源基因将新的增长曲线押注在GLP-1药物上。2023年以来,GLP-1药物销售火热,已经成了医药行业中一个现象级的存在。

根据咨询机构CIC统计,2018年至2023年间,司美格鲁肽的全球市场规模,由3亿美元一路狂飙至206亿美元,年复合增长率近200%。仅2024年上半年,司美格鲁肽全球销售额就高达130亿美元,提前锁定了年度药王的宝座。

在国产GLP-1药物开发浪潮中,九源基因可谓冲在了最前面,其开发的利拉鲁肽最先拿下减重适应症。

2005年,九源基因启动了GLP-1受体激动剂的研究。2017年至2019年间,九源基因将该在研产品转让给华东医药的全资子公司中美华东,并与后者订立多份协议。2023年7月4日,华东医药发布公告称,中美华东收到国家药品监督管理局核准签发的《药品注册证书》,其申报的利拉鲁肽注射液用于肥胖或超重适应症的上市许可申请获得批准。据了解,目前,利拉鲁肽由中美华东租赁九源基因相关生产场地,在九源基因生产。

不仅如此,九源基因自主研发的司美格鲁肽生物类似药,降糖和减重适应症都走在了国产同款药物的前列。其中,用于降糖适应症的吉优泰,是中国首款取得IND批准并完成III期临床试验的司美格鲁肽生物类似药,已经在2024年4月率先向国家药监局提交NDA;用于减重适应症的吉可亲,在2024年1月取得IND批准,正在进行III期临床试验。

不过,九源基因将要面对的,也并非坦途。对于国产GLP-1药物而言,如何在红海的夹缝中实现商业价值,是一道与生俱来的难题。

抢夺医美入场券

动脉网注意到,面对原研司美格鲁肽和替尔泊肽的夹击,国产GLP-1减重药物选择绕道布局医美机构。其中,冲在最前面的是仁会生物的贝那鲁肽注射液,华东医药紧随其后。近期,四环医药也赶在相关产品上市前,就与医美机构签订了合作协议。

对于减重药物而言,医美机构无疑是充满诱惑的目标市场,但作为被严格限制应用场景和规则的处方药,减重药物与医美机构任何形式的绑定,往往都充满危机。从目前的商业化策略看,国产GLP-1药物既有单独作为减肥针直接推向医美机构的情形,也有被打包进相关的健康管理套餐来销售的做法。总体而言,国产GLP-1减重药物企业和医美机构还处在接触磨合阶段,策略选择上也相对低调。

作为国内第二款获批用于减重适应症的GLP-1药物,仁会生物的贝那鲁肽注射液正通过国内最大的经销商网络,面向以医美机构为主的非公医疗市场销售。2023年7月27日,仁会生物的贝那鲁肽注射液获批上市,用于肥胖或超重,商品名菲塑美®。次月,仁会生物就联合上药康德乐举办了贝那鲁肽注射液新品发布会,主题为“菲塑绽放,形体之美”。据了解,上药康德乐手握丰富的医美渠道资源,团队成员很多都在艾尔建、高德美、欧莱雅等外企工作多年。

据媒体报道,菲塑美®发布当天,就有来自全国各地的300余非公医疗机构签约,主要为医美机构。上市一个月内,菲塑美®完成销售超7万支,瞬间引爆国内医美市场。动脉网通过网络查询,找到了位于浙江、广东、山东等地的多家医美机构制作的菲塑美®宣传海报。菲塑美®定位于高效减重、阳光瘦身,首发定价2580元/支,远高于诺和诺德的司美格鲁肽减重版在医药电商平台的发行均价。

值得注意的是,为了满足处方药的合规要求,仁会生物的数字化部门会围绕菲塑美®提供“护航计划”,包括患者教育、临床培训、经营支持等,来促进患者用药安全,并支持医疗机构顺利实施治疗方案。按照要求,即便是在医美机构,用户也只有从医师处取得处方,才有资格购买菲塑美®。

相比之下,华东医药的做法则更为低调,甚至有些模糊。2023年末,华东医药的合作方诚泽医药推出了一款健康管理产品““减菲臻”。据介绍,“减菲臻”将利拉鲁肽和诚泽医药开发的健康管理工具”悦小妖“,即5+25天间歇性饮食的管理模式,进行组合,通过药物与食物科学协同的方式,来实现体重管理。

在“减菲臻”的发布会上,主办方曾表示,这款产品主要面向全国各地和海外的医疗机构。不少医美机构的从业者转发了发布会的照片,一些微商甚至开始在网络平台推介产品。热闹和吸金程度不亚于仁会生物的菲塑美®。

不过,有意思的是,发布会次日,华东医药就发声明函澄清,称诚泽医药的市场宣传和产品推广行为未获得华东医药授权或许可,且严重违反了协议中对诚泽医药合法合规开展市场推广服务的要求,需立刻停止上述行为。

诚然,充满诱惑的医美市场,是蜜糖,也可能是砒霜。此前就有媒体指出,仁会生物的“减菲臻”在医美机构实际效果过程中,可能存在对机构和从业者资质审核不够严格,超适应症使用的情况。但国产GLP-1减重药物企业在敬畏医美市场之外,更多的是抢夺这个巨大市场入场券的紧迫感。

11月末,四环生物发布公告称,旗下惠升生物与旗下非全资子公司渼颜空间就惠升生物研发的减重版司美格鲁肽注射液,达成独家授权合作。据了解,惠升生物开发的司美格鲁肽注射液用于超重或肥胖的临床试验申请获批于今年8月获批,目前正处于III期临床试验阶段。

根据合作协议,惠升生物授予渼颜空间在中国大陆地区的独家约定权益,并负责向渼颜空间独家生产、供应合作产品,渼颜空间同意向惠升生物支付对价,并另将承担司美格鲁肽降糖适应症的部分临床开发工作及费用。目前,渼颜空间与数十家代理商紧密合作,销售网络已覆盖全国超过360个城市及超过5900家医疗美容机构。至此,惠升生物也提前预定了一张医美市场的入场券。

如今,随着轻医美的概念日渐生活化、日常化,人们越来越接受运用手术、药物、医疗器械或者其他具有创伤性或者侵入性的医学技术方法,对身体各部位形态进行修复与再塑,医美需要快速释放。据西南证券一位分析师估算,未来,国内GLP-1药物用于减重的市场规模,将近千亿元。

国产减肥神药的出路

从某种意义上讲,在相关规则体系还不够完善的当下,国产GLP-1减肥药物大举入局医美市场,有几分冒险,但更多的是无奈。

一方面,原研的司美格鲁肽和替尔泊肽已经兵临城下。它们的品牌影响力和市场认知,都明显优于国产的同类减肥药,无论是在C端市场还是入院销售,渗透力优势都十分明显。目前,新一代减肥药仅有国外两家公司获批在国内上市。

2024年6月,国家药监局药品批准了诺和诺德研发生产的诺和盈,即用于长期体重管理的司美格鲁肽注射液,在中国的上市申请。次月,礼来中国宣布,替尔泊肽注射液长期体重管理适应证获得国家药监局批准。至此,两款重磅的GLP-1减重药物齐聚国内市场。

其中,诺和盈率先发力。11月中旬,诺和盈正式在京东健康、阿里健康、美团买药等国内主流的互联网医疗平台上线。一时间,线上平台预约火爆。一家与线上平台合作的门诊表示,由于线上下单量大,刚到的新货已剩余不多。动脉网了解到,在网售处方药政策框架下,线上平台几乎都采用了线上预约+线下配药的形式,以1.5ml(0.68mg/ml)规格的诺和盈为例,销售定价在1600元左右,包含线下医疗机构的诊疗费,及减重相关其他服务费用。

值得注意的是,这些互联网医疗平台不只是单纯找药入口,通常还会显示距离最近的、可提供诺和盈的合作医疗机构。在网络购药过程中,用户选择医疗机构登记预约后,经过用药评估、问诊和处方、到店配药的流程,医生诊断符合适应症条件后,才有资格购买药物,极大保障购药过程的合规性。而在一定程度上,GLP-1减重药物的电商渠道入口,已然被原研药占据。

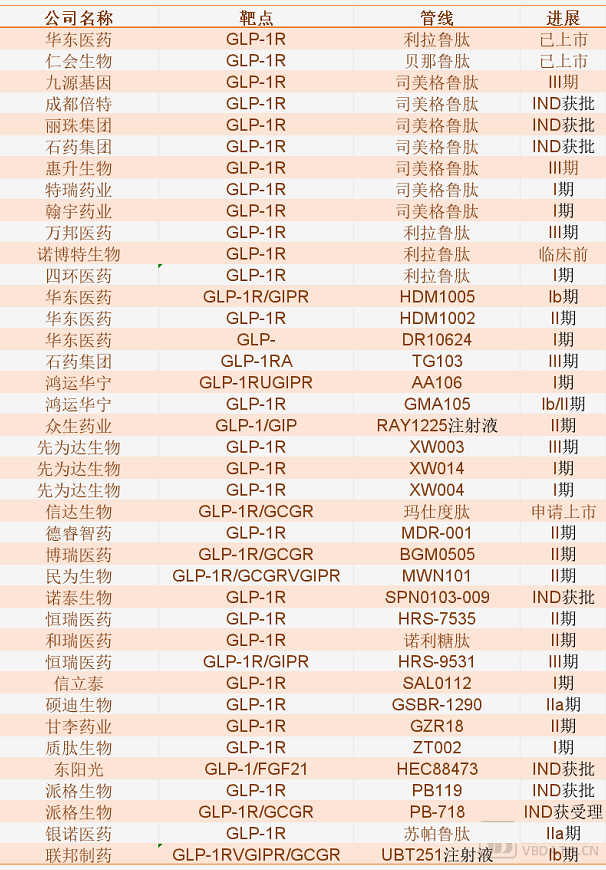

另一方面,国产GLP-1药物赛道上,已然挤满了前来掘金的新老药企。前有成都倍特、丽珠医药、石药集团等多家走仿制路线的药企,已经将旗下的GLP-1药物管线推向临床试验的中后期,后有更多的Biotech密集探索开发GLP-1创新药物,其中,对标礼来替尔泊肽的信达生物玛仕度肽已经递交上市申请,预计将在2025年获批。

部分国内GLP-1减重药物研发进展数据来源:动脉网根据公开数据整理

有从业者表示,预计在2027年至2030年间,国内GLP-1减重药物将集中上市,激烈的市场竞争在所难免,只有少数头部药企,可以从GLP-1减重药物红海中分得一杯羹。多靶点GLP-1减重药物开发门槛更高,有效性和安全性的数据表现更佳,后续在市场竞争中占优的可能性更大,留给GLP-1减重仿制药的生存空间十分有限。

也正因如此,医美市场的机会对于GLP-1减重仿制药企,显得格外珍贵。实际上,医美机构并非GLP-1减重药物的必然禁地。以菲塑美®为例,其用于减重有明确的标准,对于BMI≥28kg/㎡的人群,或者BMI≥24kg/㎡且伴随至少一种体重相关合并症的人群,例如高血糖、高血压、血脂异常、脂肪肝、阻塞性睡眠呼吸暂停综合征等,都属于菲塑美®的适应人群。换言之,一个身高1.7米的人,如果体重达到70公斤,即达到菲塑美®的适用标准,只要药企严格控制医美机构的准入资质,医美机构严格管理实践中的处方流程,大多的合规风险是可能被规避的。

无论是仁会生物主动提供”护航计划“,还是华东医药的刻意回避,体现的都是GLP-1药物生产者对待医美市场的谨慎态度。而这个市场爆发出的巨大消费潜力,无疑值得各方共同努力,让其变得更好。

相关推荐:

2024-12-22

2024-12-22 2024-12-22

2024-12-22 2024-12-22

2024-12-22