GLP-1市场超500亿美元的造富神话

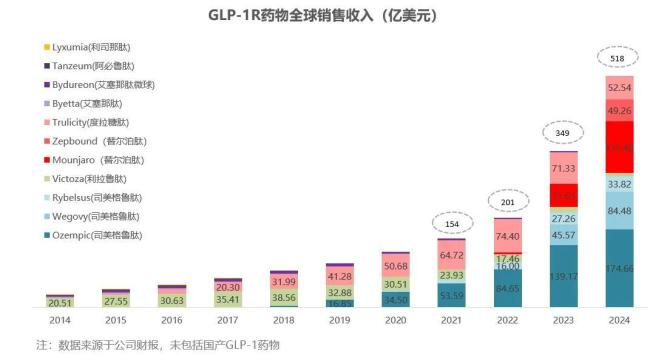

GLP-1药物没有辜负万众期待,在2024年交出了一份超预期的成绩单,全球市场规模达到518亿美元。司美格鲁肽和替尔泊肽两只巨无霸大单品持续狂飙,增长之强劲,超乎想象。

从2022年起,GLP-1药物就开始显露出爆发潜能,当年市场规模迈过200亿美元门槛,接着2023年又创收近350亿美元,如今更是一举突破500亿美元,三年实现三级跳,2025年朝着600亿美元进击。

从市场份额上看,诺和诺德和礼来双雄闪耀,前者市场份额达到58%左右,后者则占尽余下份额。其余GLP-1玩家开发的产品销量都已式微。

仅从数字上看,GLP-1市场已经可与PD-(L)1市场媲美。根据已披露的2024年财报,默沙东、BMS和阿斯利康等6家公司旗下PD-(L)1产品收入共计495亿美元左右,预估其余PD-(L)1产品贡献大约为二三十亿美元,总规模可能在520亿美元左右。

也就是说,GLP-1产品和PD-(L)1产品当前市场规模已经持平,而未来实现超越也是大概率的事,毕竟GLP-1产品目前的增长速率还明显高于PD-(L)1产品,最具代表性的就是司美格鲁肽和K药的销售情况。

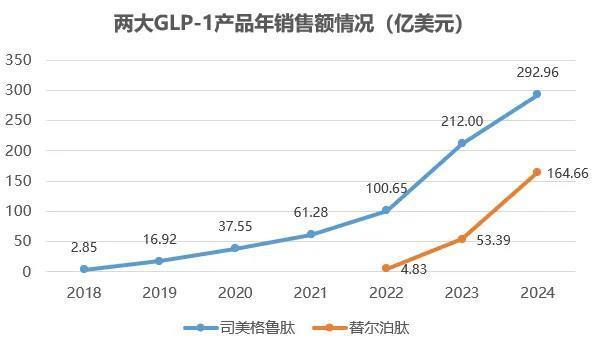

2024年,Ozempic、Rybelsus和Wegovy三款司美格鲁肽产品总收入292.96亿美元,较2023年的212.01亿美元同比增长38%。K药2024年的销售额为294.82亿美元,较2023年的250.11亿美元同比增长18%。按既往增长势头推演,下一届“药王”极有可能由司美格鲁肽夺得。

司美格鲁肽能够取得如此辉煌的战绩,也显示出诺和诺德的谋略得当,两大核心开发策略奏效:一方面是剂型升级,皮下注射和口服给药双管齐下,带给患者更多的治疗选择和更优的治疗体验;另一方面是大胆拓展适应症,深入挖掘其临床价值。在获批2型糖尿病之后,司美格鲁肽又轰轰烈烈地掀起了减肥的热潮,还有降低心血管事件风险、治疗肾病之效,心衰和MASH两大适应症也亟待解锁。

此外,更高剂量的规格版本已在如火如荼地开发之中。用于减重的口服司美格鲁肽25mg将在今年申报上市,皮下注射的司美格鲁肽7.2mg的两项减重相关的IIIb期研究(STEP UP、STEP UP T2D)也均获成功。这些重要突破将为司美格鲁肽创造更大的商业价值。

当然,GLP-1市场的强势扩容也有替尔泊肽的助力,其与司美格鲁肽之间的巅峰对垒极具看点。

替尔泊肽虽然比司美格鲁肽晚上市4年半左右的时间,但它同样展现出来惊人的爆发力。2022年上市半年便吸金4.83亿美元,2023年获批减肥适应症后取得53.39亿美元的收入,2024年狂揽164.66亿美元,并在年末率先拿下了阻塞性睡眠呼吸暂停适应症。

在激烈的竞逐赛中,礼来也为替尔泊肽争取了不少关键机会。一是通过多项III期研究头对头证明替尔泊肽优于司美格鲁肽的降糖和减重效果,尤其是2024年SURMOUNT-5研究的成功,对替尔泊肽后续渗透减肥市场有很大帮助。

二是在心衰适应症的争夺上,替尔泊肽有望弯道超车,在今年更早地获得FDA批准。

三是解决了产能之困。2024年10月,替尔泊肽已从FDA药品短缺的名单中被剔除,而司美格鲁肽目前仍被FDA认定为短缺状态。毫无疑问,产能的供应也将影响两款产品的市场销售。

总的来说,诺和诺德和礼来都在GLP-1这片广阔市场中成为了大赢家。至于未来两者的地位排名是否能有反转,那就不仅要关注现有产品的市场表现,也系于下一代产品的推出,比如新一代复方制剂CagriSema,口服小分子orforglipron。静待这个市场更多的造富神话出现。

相关推荐:

2025-02-11

2025-02-11 2025-02-11

2025-02-11 2025-02-11

2025-02-11