斥资94亿!极氪“吞掉”领克

在新能源浪潮的推动下,汽车行业的变革正愈演愈烈。

近日,吉利集团旗下品牌极氪与领克的合并成为了业界关注的焦点。据悉,极氪将通过购买吉利控股和沃尔沃所持领克股份获得共计50%的领克股权,并通过向领克增资的方式再获得1%股份。

回溯过去,领克作为吉利集团向高端化迈进的重要棋子,自诞生以来便承载着厚望。而极氪,则是在新能源浪潮下应运而生,凭借出色的产品力和市场策略,迅速在高端纯电市场崭露头角。

如今吉利推动极氪与领克的合并,旨在通过资源共享、技术融合与品牌协同,打造出一个更具竞争力、更能适应市场变化的“新极氪”。但要指出的是,这场合并绝非简单的资源整合,而是吉利集团基于当下市场竞争环境,深思熟虑后的一场战略布局。

从各自为战到合二为一,“新极氪”也将面临更加激烈的市场竞争,尤其是在新能源汽车市场的主战场——20万元到30万元这一价格区间,将会迎来更多的竞争对手。

如何寻找突破口,实现销量的快速增长?这将成为“新极氪”需要深思的问题。

“脱胎”与“反噬”

极氪和领克的合并,并非简单粗暴,吉利也进行了一系列的资本运作。

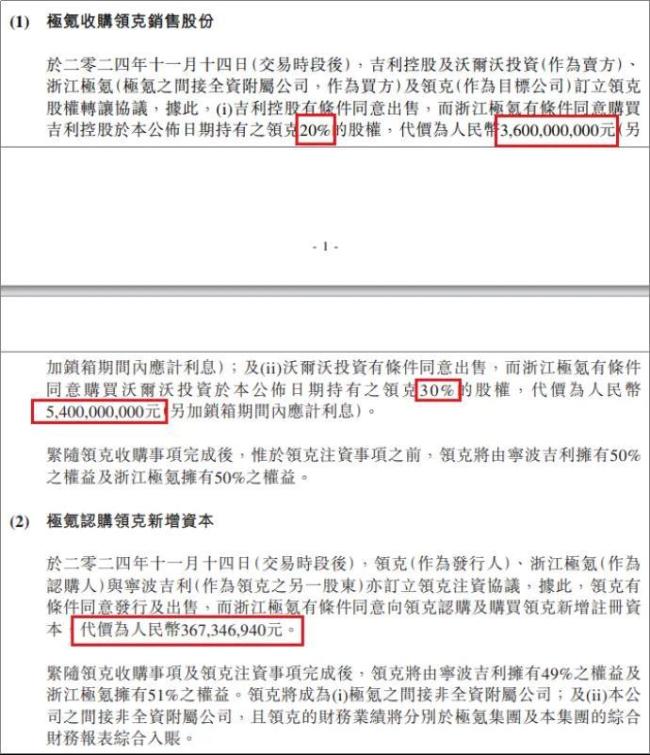

具体来看,在领克原先的股权架构中,吉利汽车、沃尔沃汽车、吉利控股分别持股50%、30%、20%,据吉利公告称,独立估值师采用市场法厘定的领克集团100%股权在估值日期的评估价值为183.28亿元。本次交易中,极氪将向吉利控股购买其所持有的领克20%的股权,代价为36亿元。此外,还将以54亿元代价收购沃尔沃持有的30%领克股份。

吉利公告发布当天,作为领克股东的沃尔沃也发布公告确认了此事,并称对价将以现金形式支付,其中70%的金额在交易完成时支付,剩余30%加上利息将在交易完成一年后支付。该交易预计将于2025年第一季度完成。

除了收购股份,据悉极氪还将向领克认购领克新增注册资本,代价为3.67亿元。

目前来看,完成收购及注资后,极氪将拥有领克51%的股份,成为领克最大股东。

来源:吉利控股公告

回顾两个品牌的发展历程,领克成立于2016年,承担了吉利当年向高端化发展的重任。成立次年,领克首款车型领克01上市售价定为15.88万元,与主流合资汽车品牌相当。

2018年,领克年销量达到12万辆,一定程度上完成了吉利“高端化”的任务。与此同时,在新能源的浪潮之下,领克也开始转型,并陆续推出了多款基于原有燃油车产品的PHEV车型。

可惜的是,由于整体技术发展没有跟上时代节奏,领克销量在2022年首次出现下滑,且新能源产品销量低迷。

基于此,领克曾成立电动汽车事业群,并推出了概念车领克ZERO。但考虑到面向全新的高端纯电汽车市场以及品牌发展自由度,这款车型以极氪001的名义对外发布,极氪品牌也宣告成立。

紧随新能源“热度”,极氪品牌近年来享受了吉利集团内部最多的资源支持,而品牌负责人安聪慧在内部享有极高话语权。当然,极氪的表现也非常出色。

2023年,极氪总销售量为118685台,同比增长65%。到今年1月份至10月份,极氪累计交付167922台,同比大增82%,问鼎中国高端纯电销冠,并连续月销2万以上。更重要的是,成立仅仅三年,极氪已在美股完成上市。

“脱胎”于领克,又“反噬”领克,吉利究竟是出于什么样的考虑呢?

“矛盾”与“聚焦”

前文提到,领克品牌曾明确聚焦于插电混动车型,以此与极氪品牌形成差异化竞争。

然而今年领克推出了首款纯电轿车Z10,售价区间为18.08至31.38万元,这使得领克与极氪在产品线上出现了明显的重叠,尤其是与极氪001、极氪007等车型形成了直接竞争。

遗憾的是,Z10车型上市两个月后,总交付量尚不足5000辆,市场表现不尽如人意。

领克汽车销售公司总经理林杰曾公开表示,尽管领克的纯电产品会面临内外部竞争,但品牌将努力保持其独特性。他强调,极氪更侧重于技术参数的领先,而领克则更注重生活方式的体现,旨在与造车新势力展开竞争。

理论虽是如此,但从各大车媒网站相关内容不难看出,消费者对领克纯电产品的疑问与对极氪汽车的疑问高度相似,对于两品牌产品差异性出现明显的认知模糊。

同时,极氪品牌也在销量瓶颈下宣布将涉足混动汽车领域。如在吉利汽车2024年中期业绩发布会上,极氪智能科技CEO安聪慧透露,极氪大型旗舰SUV 车型将搭载两种动力形式,包括纯电和超级电混,预计2025年第四季度发布。

这一决策无疑进一步加剧两个品牌之间的内耗问题,合并显然成为了解决问题的最佳途径。

事实上,在两个正式合并之前,吉利内部就一直存在相关传言,尤其是在今年9月吉利发布了《台州宣言》之后,两个品牌的合并就显得更有真实性了。

据了解,在《台州宣言》中吉利明确提出了“战略聚焦、战略整合、战略协同、战略稳健、战略人才”五大战略方向。随后,几何品牌便被并入了银河,极星也传出将被整合进极氪旗下的消息。

相比品牌合并,吉利的研发体系的整合来得更早一些。

此前界面新闻曾报道,今年8月极氪内部进行了一次大规模的公司组织架构调整和汇报流程改变,旨在将业务部门打通整合,向平台化发展,为向吉利中央研究院整合做准备。

据了解,吉利中央研究院和极氪研发团队之间存在业务重复开发,而合并将减少内耗。至于参与整合的对象,包括了吉利中央研究院和各子品牌背后的智驾、座舱、电子电气架构、电动力、整车平台等团队,以及后端的采购和供应链。

从战略聚焦到品牌合并、技术合并,这一系列动作不难表明,吉利正要以更有力的状态来应对日益激烈的市场竞争。

“空间”与“压力”

需要表明的是,虽然合并了,但吉利也明确领克品牌将被保留。

安聪慧在吉利的2024年第三季度财报业绩会上表示,极氪与领克将保持双品牌战略,相对独立、相互区隔。合并后,极氪与领克将进行全面的产品梳理和规划,避免冲突、形成合力。

未来,极氪聚焦中大型车,领克主打中小型车。能源形式方面,领克小型车聚焦纯电,中型车搭载混动;极氪中型车聚焦纯电,大型车搭载混动。

技术方面,极氪和领克在电子电气架构、机械架构、座舱、智驾、三电等技术方面,会在 2-3 年内实现最大程度的平台化,从各自为战走向统一步调。

渠道方面,领克还是保持经销商模式,极氪则继续采用极氪家的直营模式,不过售后体系和物流体系可以共享。行政管理方面,极氪和领克会实现进一步整合,并优化组织架构,提高体系效率。

从整体来看,在中国乘用车市场中,极氪所在的25万-50万的市场占比为18.7%,而领克所在的15万-35万的细分市场在整个市场中占比35.3%。

这意味着,极氪、领克合并后,新产品可以覆盖中国汽车60%左右的细分市场,“新极氪”将拥有更多的想象空间。不过,如此一来“新极氪”的竞争范围也会随之扩大,压力倍增。

目前,极氪的主要竞争对手有蔚小理、小米等。具体车型方面,极氪001需要应对小米SU7、智己L6、蔚来ET5T、智界R7等车型的压力,极氪009则要迎战腾势D9、岚图梦想家、小鹏X9等车型……

如果与领克合并后,价格扩大至15万-20万区间,那么又要从比亚迪汉、深蓝S07、星纪元 ET这些传统大厂车型,以及零跑C11等新势力车型嘴里“抢食吃”。

如今新能源汽车市场的竞争已经白热化,而20万元到30万元的价格区间,也一直被认为是车企们的主战场,也会是最卷的价格段。

随着新能源汽车市场的不断扩大,未来的竞争将更加多元化和智能化。不仅传统燃油车和新能源汽车的竞争将会更加激烈,而且各种插混车型也将加入这个市场区间。

那么,合并后的“新极氪”能否在这样的市场环境中寻找突破口,实现销量的快速增长、实现“1+1>2”的效果呢?拭目以待。

相关推荐:

2024-12-22

2024-12-22 2024-12-22

2024-12-22 2024-12-22

2024-12-22