2024北京土地市场求变 | 消失的“壳公司”

随着政策底的出现,2024年的房地产市场底逐渐明朗,地方出让政策不断优化,开发商拿地意愿逐步增强,土地市场开始复苏,曾经在2023年火爆一时的拿地“壳公司”开始消失。

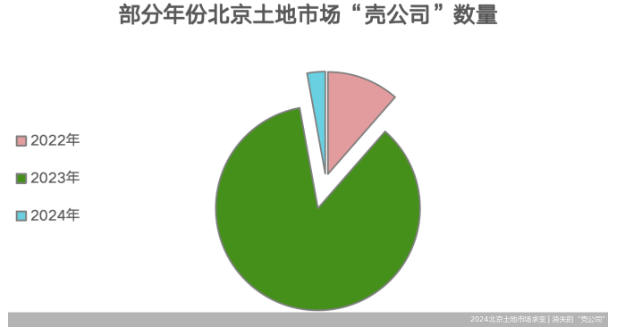

据北京商报记者统计,2024年仅有1家“新面孔”房企福州裕诚在北京成功竞得地块,与2023年9家“新面孔”房企在北京拿地相比,这一数字大幅缩减了88.89%。上述大部分“新面孔”,特别是2023年在京拿地的企业,不但拿地后快速进行了土地开发权属的出让,不少公司甚至在拿地前一个月左右才刚刚成立。这样突击成立、突击拿地、突击转让股权的企业,也被业内戏称为拿地“壳公司”。

政策调整、“大体量”地块的增加以及部分地块去化不足10%成为“新面孔”退出北京土拍市场的关键因素。专家指出,“壳公司”的出现不仅影响了市场秩序,导致不公平竞争,还造成了资金成本的浪费。“壳公司”的减少将为市场带来更加公平、透明的竞争环境。

“新面孔”仅剩1家

2024年,随着房地产市场政策调整,降低首付、房贷利率、契税等“一揽子”政策效应逐步释放,北京楼市加速回暖,土地供应端也由2023年的“小体量、低总价”逐步转向“大体量、高总价”。

根据北京商报记者统计,2023年北京土拍市场成交的61宗地块中,有21宗地块的土地规划面积超过10万平方米,占比达到34.43%。其中,35宗地块的地价在30亿元以下,占比高达57.38%。

2024年出让的41宗地块中,规划面积超过10万平方米的地块占比提升至41.46%,同比上升了7.03个百分点。与此同时,地价在30亿元以下的地块减少至22宗,比例下降至53.65%。特别值得关注的是,酒仙桥+前苇沟+中关村、酒仙桥+小红门+十八里店以及万泉寺等地块,不仅规划面积超过10万平方米,地价也均超过了百亿元。

“大体量”地块的增加无疑提高了开发企业的参与门槛,也导致曾经活跃于土拍市场的一批“新面孔”,甚至被行业内戏称为“壳公司”的企业,开始逐渐消失。据统计,2024年在北京土拍市场中,看似“新面孔”的企业仅有河北鑫界和福州裕诚2家。

事实上,河北鑫界实际上并不算是地产新兵。2013年和2015年,河北鑫界相继开发了鑫界9号院、鑫界王府等地产项目,并且背靠中国华电集团,是一家名副其实的央国企合资企业。

另一家在2024年11月29日竞得丰台区槐房村地块的福州裕诚已成立两年,在拿地后仅6天,12月5日便成立了全资子公司北京兆兴房地产开发有限公司(以下简称“北京兆兴”)。而在2023年6月1日由福建雄旺竞得的顺义区顺义新城地块,开发商则为北京兆祥房地产开发有限公司(以下简称“北京兆祥”),两者的名字极为相似。

北京商报记者梳理发现,更为巧合的是,从股权结构来看,北京兆兴和北京兆祥均有福州汇成佰悦投资有限公司(以下简称“汇成佰悦”)参股。通过天眼查股权穿透显示,北京兆兴由汇成佰悦全资控股,而北京兆祥则由厦门益悦置业有限公司、福建雄旺以及汇成佰悦分别持股70%、15%、15%的股份共同成立。

而2023年由福建雄旺竞得北京兆祥开发的地块,通过北京市住建委官网查询显示,项目案名为云禧华庭,而推广案名则为建发观云。

随后北京商报记者查阅建发国际集团公告时发现,2022年和2023年期间,建发国际集团曾多次在公告中提到全资附属公司厦门益悦置业有限公司的名称。由此可以判断,福州裕诚和福建雄旺背后,实则都有建发国际集团的影子。

谁促成了“壳公司”拿地

根据北京商报记者统计,北京土地市场近年来经历了显著的变化。2022年,仅有四家“新面孔”房企在北京拿地,且这些房企背后的直接控制人均为央国企。然而,到了2023年,参与土地竞拍的“新面孔”房企数量激增至数十家,成功竞得的地块数量也达到9宗。但在2024年,这一数字锐减至仅有1家。

“新面孔”数量的激增与锐减与土拍市场规则的变化紧密相关。自2016年起,热点一、二线城市重启“限贷、限购”政策,但房价上涨趋势并未得到有效遏制。2020年,全国300城市土地出让金总额同比增加16%。

地价上涨推动了房价的进一步上升,为了从源头稳定房价,自然资源部在2021年2月颁布“两集中”政策。北京在同年8月30日,调整了土地竞拍规则,地块溢价率达15%后,采取摇号方式确认土地竞得人,并规定同一企业及其控股公司不得参加同一宗地的竞买。

然而,时间来到2022年底,长沙、南昌等城市拟退出“集中供地”,土拍市场逐渐回归“价高者得”的模式。2023年2月,自然资源部表示将优化完善集中供地政策,房企拿地热情高涨。

例如2023年3月23日,北京昌平区朱辛庄新区地块竞拍吸引了42家房企报名,包括厦门国贸、江苏海鸿、河北万浩、邯郸合金等11家“新面孔”房企出现。此外,中建智地、中建玖合、中建壹品等当时已入京所有“中建系”的面孔,以及同属于央企中国建筑集团旗下的中海地产也参与了此次竞拍。最终由大华集团首次进京便凭借运气,以12.995亿元幸运摇中。

除此之外,2023年2月8日的3宗地块竞拍中,小红门乡和回龙观国际信息产业基地二期地块参与竞拍的企业中,“中建系”房企占比均超过20%。其中,小红门乡地块在溢价率触顶的情况下,最终被中建东孚摇中。为了防止“中建系”组团拿地的情况再次发生,2023年4月北京市规自委将原来“同一企业及其控股的各个公司”调整为“同一集团成员企业”。然而,这并未完全解决市场公平竞争的问题,为了增加中签概率,“壳公司”开始涌现。

例如2023年9月27日,北京热门地块朝阳区十八里店朝阳港地块,竞拍时吸引了包括招商、华润、中海、住总、保利、建发、金茂、首开等33家房企,最终却被仅成立40天的上海成通京置业夺得。

根据北京市住建委官网,该地块由北京朝实和煦置业有限公司开发。天眼查信息显示,北京朝实和煦由上海成通京置业于2023年10月成立,11月3日便引入保利(北京)房地产开发有限公司作为合作伙伴。至2024年1月31日,保利(北京)持股比例公开为81.5%,上海成通京置业持股降至7.5%。

“壳”的消失

随着2023年9月底自然资源部建议取消地价限制等,全国土拍市场迎来了新的变革。部分热点城市的优质地块吸引了房企积极参与竞拍,但大多数城市的土地仍以底价出让为主。

北京商报记者梳理发现,2024年北京41场土拍中,仅有9宗地块溢价率达到15%,占比仅为21.95%,相比2023年下降了7.56个百分点。此外,26宗地块则以底价成交。

合硕机构首席分析师郭毅表示,2024年“壳公司”的减少,主要因为许多地块多以相对理性的状态成交,企业本身对于“壳公司”的需求也相应减少。

此外,北京商报记者统计发现,彼时吸引多家房企争抢的热门地块,网签数据却呈现好坏不一的表现。例如,2023年6月1日由福建雄旺摇中的顺义区顺义新城地块,后续与建发合作打造的建发观云项目,截至2024年12月22日,北京市住建委官网信息显示,批准销售的260套房源中,已签约239套,去化率达91.92%。

而相比于建发观云的高去化,更多的地块则表现不佳。例如2023年6月16日中皋置业在从31家房企中摇中的北京经济技术开发区亦庄新城地块,项目被命名为招商玺,虽然该项目最终由招商蛇口打造,但是楼盘去化却不尽如人意,截至12月22日,招商玺项目的去化率为49.62%。

类似的情况也发生在中海·公元里项目。彼时,东方雨虹竞得丰台区南苑地块后,便与颇有开发经验的中海合作打造。但从楼盘去化来看,截至12月21日,该项目售出35套房源,仅占622套批准销售房源的5.6%。

在中指研究院企业研究总监刘水看来,2023年“壳公司”多,主要是企业对热点地块比较看好,对热点地块未来去化预期比较高,导致“壳公司”增加。然而从2023年这种热点地块去化结果来看,并不尽如人意,也令房企投资更加谨慎,所以导致2024年企业的投资态度可能更聚焦核心区域去化有保障的核心地块。

易居研究院副院长严跃进表示,“壳公司”的出现不仅影响了市场秩序,导致不公平竞争,还造成了资金成本的浪费。然而,由于“壳公司”在股权上与参拍主体没有直接关联,各地政府难以从合规角度进行有效监管。随着土拍市场的变化,“壳公司”的减少将为市场带来更加公平、透明的竞争环境。

相关推荐:

2025-01-02

2025-01-02 2025-01-02

2025-01-02 2025-01-02

2025-01-02